La Secretaría de Finanzas, a cargo de Alejandro Lew anunció de manera inesperada una nueva licitación de deuda fuera de calendario para el miércoles 10 de diciembre. Si se excluye la reestructuración de Martín Guzmán en 2020, será la primera vez desde 2018 que el Gobierno nacional intentará emitir un bono en dólares.

Según anticipó el ministro Luis Caputo: “El objetivo consiste en obtener fondos para cancelar parcialmente el vencimiento de capital de los bonos AL30 y AL29″. Esta emisión estará bajo legislación local (BONAR), con vencimiento el 30 de noviembre de 2029 y un cupón anual del 6,5% pagadero semestralmente.

El precio de suscripción será a licitar, lo que podría generar que la tasa de retorno supere el 6,5% nominal del cupón.

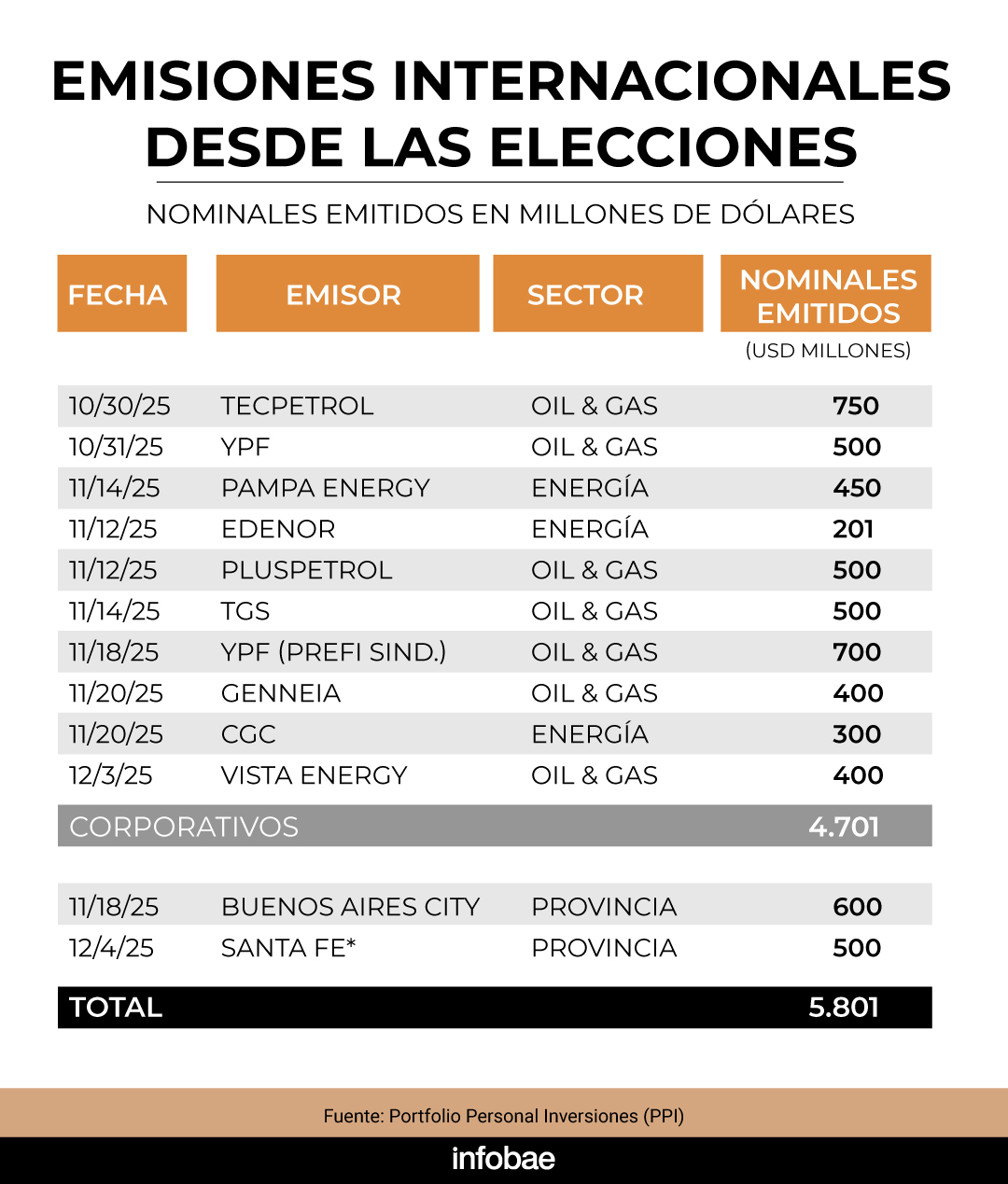

El anuncio de la licitación coincide con un período de intensa actividad de emisiones de deuda en dólares de provincias y empresas argentinas en el mercado internacional.

El anuncio de la licitación coincide con un período de intensa actividad de emisiones de deuda en dólares de provincias y empresas argentinas en el mercado internacional

Tras la victoria electoral de La Libertad Avanza a nivel nacional, las empresas colocaron USD 4.000 millones en deuda, mientras que la Ciudad Autónoma de Buenos Aires y la Provincia de Santa Fe lo hicieron por USD 600 millones y USD 800 millones respectivamente. Adicionalmente, YPF firmó una línea sindicada de prefinanciación de exportaciones por hasta USD 700 millones.

En solo seis semanas, los emisores locales alcanzaron un récord de USD 6.100 millones en colocaciones, lo que demuestra el renovado apetito de los inversores extranjeros por el riesgo argentino.

Otro factor que impulsa al Gobierno nacional a emitir deuda en dólares es el fenómeno de los “dólares encepados”. Durante la campaña electoral, muchos argentinos adquirieron dólares al tipo de cambio oficial para aprovechar la brecha con el contado con liquidación y el dólar blue. Tras las restricciones cambiarias implementadas el 26 de septiembre de 2025, esos dólares no pueden destinarse a operar en el mercado de capitales salvo en licitaciones primarias.

Por lo tanto, esta colocación ofrece una alternativa a quienes tengan dólares en bancos y busquen invertirlos en los nuevos Bonar 2029N, generando un posible estímulo adicional de demanda.

En simultáneo, el Gobierno flexibilizó una regulación para las compañías aseguradoras, permitiéndoles aplicar fondos en licitaciones primarias hasta el 20% de su cartera de títulos públicos. La última información de la superintendencia muestra que las aseguradoras mantienen $7,6 billones en títulos públicos a junio de 2025, transformándolas en jugadores clave en el mercado.

Un elemento determinante en la urgencia oficial es el calendario de vencimientos. El 9 de enero, el Gobierno debe afrontar el pago de capital de los Bonar y Globales 2029 y 2030 (AL29, AL30, GD29 y GD30) y los intereses de todos sus bonos en moneda extranjera. Según el comunicado oficial, la intención es refinanciar parcialmente USD 1.187,5 millones de bonos AL29 y AL30 sin afectar la acumulación de reservas ni el balance del Banco Central.

El Gobierno flexibilizó una regulación para las compañías aseguradoras, permitiéndoles aplicar fondos en licitaciones primarias hasta el 20% de su cartera de títulos público

El mercado reaccionó positivamente. Los bonos subieron hasta un uno por ciento en dólares tras el anuncio pero recortaron ganancias hacia el cierre. Aún pendiente de concreción, el hecho de que se anuncie la operación indica que el Gobierno ya cuenta con compromisos firmes de inversores. El foco ahora pasa por el monto que se obtenga, la tasa y el perfil de los futuros tenedores (inversores locales u off-shore).

Desde PPI Research estimamos que los nuevos Bonar 2029 deberían emitirse a una TIR efectiva anual de 11,5% para alinearse con la curva de bonos argentinos en dólares bajo ley local, lo que implica un precio de USD 85,3. Si el objetivo es igualar la curva de globales, el precio debiera ser cercano a USD 89,5 (TIR del 10%). Emitir en torno al 10% anual sería una gran oportunidad para los bonos cortos.

El regreso exitoso al mercado reflejaría la capacidad de refinanciar deuda a tasas razonables, propiciando una normalización de la curva. En condiciones normales, los bonos de corto plazo debieran pagar menos tasa que los de mediano y largo plazo, algo que todavía no ocurre en la curva bajo legislación local, pero sí en la internacional.

Llama la atención el importante diferencial de precios entre bonos con idéntica estructura y vencimiento, diferenciados solo por la jurisdicción. Un GD30 cotiza cerca de USD 68 mientras que un AL30 ronda USD 65,5. Considerando que ambos tienen los mismos pagos, mucha de la deuda bajo ley local está en manos del sector público, el riesgo de default en el corto plazo es bajo, y ningún gobierno ha tratado de manera diferente a estos bonos según la ley, el spread de USD 2,5 (3,8%) es excesivo. La nueva licitación refuerza nuestra convicción de que el AL30 es una buena alternativa para posicionarse.

En el mundo, ni los Estados, ni las provincias, ni las compañías repagan deuda en efectivo, sino que recurren a los mercados

El Gobierno apuesta a la combinación de optimismo tras las elecciones, disponibilidad de dólares retenidos por el cepo, mayor flexibilidad para aseguradoras y el arbitraje de precios entre jurisdicciones para consolidar la vuelta a los mercados externos. Sin refinanciamiento, la acumulación de reservas resulta inviable.

En el mundo, ni los Estados, ni las provincias, ni las compañías repagan deuda en efectivo, sino que recurren a los mercados. La confianza de los inversores es indispensable para estabilizar la macroeconomía argentina y facilitar una reactivación genuina de la inversión.

El autor es Research Asset Management de Portfolio Personal Inversiones (PPI)

Últimas Noticias

Sindicato y empleador: Causas de los conflictos laborales

El documento detalla que los tipos de desacuerdo laboral se generan por malentendidos o problemas en la comunicación, sobre los roles y las responsabilidades, cuestionamientos sobre liderazgo y gestión, entre otros

Juramentos escandalosos que denigran al Congreso

En los últimos años se ha convertido en costumbre que los legisladores electos, al prestar juramento después de haber elegido una fórmula acorde a sus creencias, agreguen destinatarios de ese mensaje, haciendo que el acto de incorporación se convierta en un show circense y provocador

La rosca y la casta

Javier Milei, exultante, acompañó la jura de sus nuevos diputados, en una Cámara baja en la que logró alcanzar la primera minoría a base de negociaciones que tuvieron todos los ingredientes de la vieja política

El festejo tribunero de Milei y las limitaciones del “pacman” violeta en el Congreso

Con la convocatoria a extraordinarias, el Gobierno pone a prueba su armado poselectoral. Absorbió a todos los “socios”. Pero por eso mismo, puede cotizar mejor cada espacio no mileista ni K. Los reagrupamientos de gobernadores apuntan en esa dirección

San Nicolás, el árbol del 8 y el corazón del Adviento

Dos fiestas que ordenan diciembre: la caridad discreta del obispo de Myra y la mirada limpia de María para empezar a preparar la Navidad