Aunque todavía no haya logrado 2% mensual, una de las metas más ansiadas por el ministro de Economía Luis Caputo, la inflación cierra el primer trimestre del año con una desaceleración palpable que, por el lado negativo, empieza a mostrar las dificultades de la sintonía fina que implica retroceder a valores aún más bajos.

Con expectativas privadas en torno al 2,5% para marzo, una aceleración respecto a febrero y también a enero, el primer trimestre del año cerraría con algo menos de 7,3% de inflación acumulada. Es una baja pequeña respecto del 8% que se anotó en el último trimestre del año pasado, pero enorme en comparación con el 51% que se acumuló en los primeros tres meses de 2024. La incógnita para adelante es si se logrará quebrar el piso aparentemente muy resistente del 2% mensual para adelante y si las incógnitas respecto a cuál será el programa económico acordado con el FMI se decantan en dirección a la continuidad de un descenso arduo pero constante.

Por ahora, entre los especialistas se mantienen optimistas y esperan que se perfore el 2% en los próximos meses. Pero el camino viene siendo sinuoso.

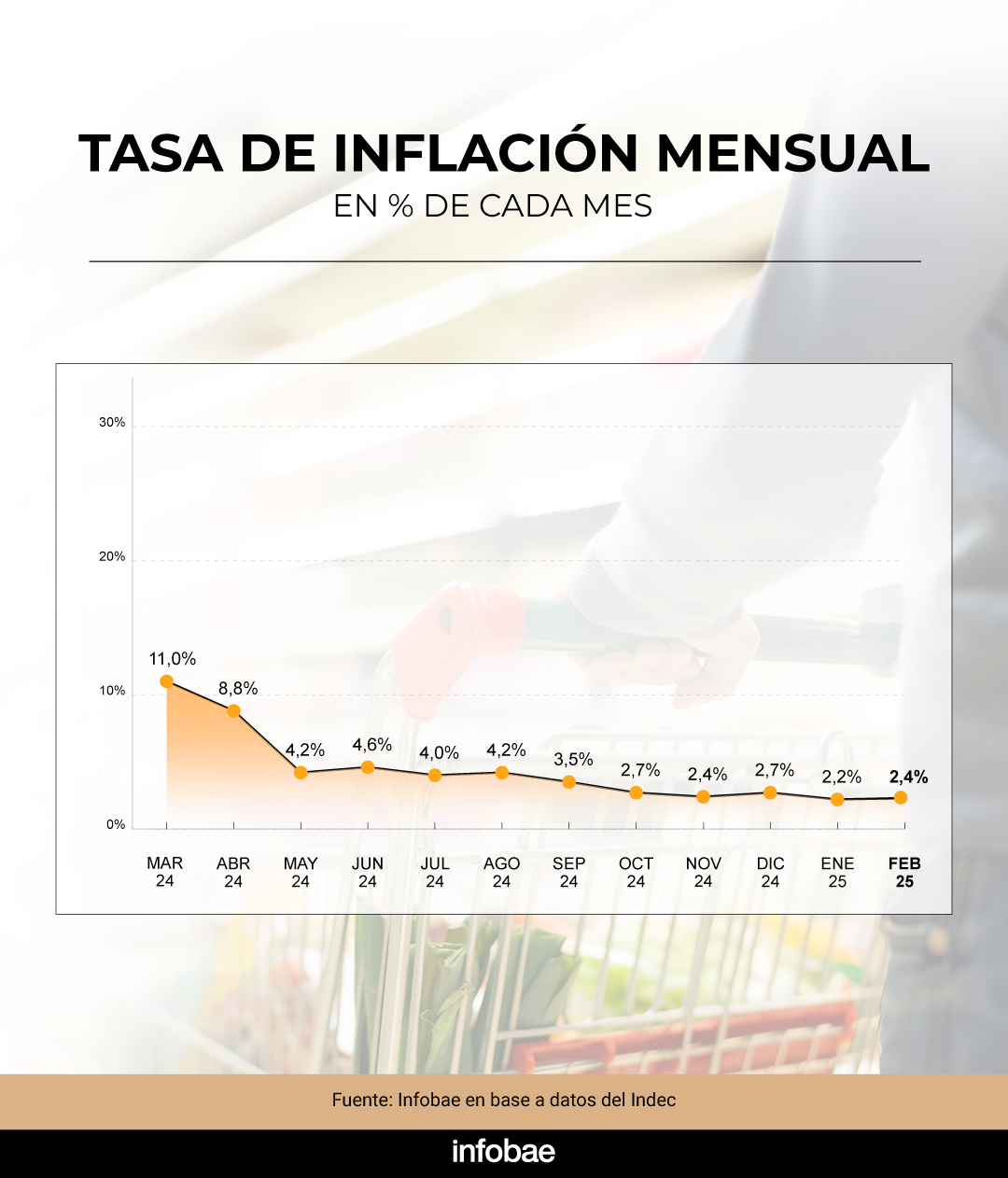

El Índice de Precios al Consumidor (IPC) de enero fue de 2,2% y así marcó una desaceleración en comparación con el 2,7% que había registrado diciembre. Se trató del nivel más bajo desde mediados de 2020, en plena pandemia. Durante el primer mes del año, las divisiones de mayor aumento, detalló el Indec, fueron Restaurantes y hoteles (5,3%), debido a la estacionalidad de las vacaciones, y Vivienda, agua, electricidad, gas y otros combustibles (4,0%), por incrementos en los alquileres.

Pero en ese punto se interrumpieron las desaceleraciones mes a mes. La inflación de febrero se ubicó en 2,4% y acumuló un alza del 66,9% en los últimos doce meses. Así, en los dos primeros meses del año los precios treparon casi 4,7%. La división que registró la mayor incidencia en todas las regiones durante el segundo mes del año fue Alimentos y bebidas no alcohólicas (3,2%), por los aumentos en Carnes y derivados. Pero la categoría que más aumentó fue Vivienda, agua, electricidad, gas y otros combustibles (3,7%), por las subas en los alquileres y en las facturas de gas y electricidad.

En lo que respecta a marzo, las consultoras privadas proyectan un IPC similar al de febrero o incluso algunas décimas por encima.

Claudio Caprarulo, economista de Analytica, afirmó: “Para marzo proyectamos una inflación de 2,5%. En las últimas semanas, registramos en nuestra medición de precios aumentos considerables en verduras, asociados a las condiciones climáticas transcurridas. A eso se suma el arrastre por las subas en la carne durante febrero, la cual tuvo una nueva aceleración en la tercera semana de marzo”.

En Equilibra también proyectan un índice de 2,5%. “Otra semana con fuertes subas del rubro Carnes (2,4%) por alza de carne vacuna y pollo (+2,4% y 3,1%, respectivamente), que llevaron a Alimentos y bebidas (1,0%) liderar la inflación semanal”, señalaron en sus redes sociales. De esta forma, el acumulado del primer trimestre alcanzaría el 7,28%.

Por su parte, EcoGo consideró en su último informe: “La inflación de marzo se ubicaría en 2,6% mensual y acumularía 7,38% en los primeros tres meses del año. El dato es todavía preliminar y está sujeto a modificaciones. La aceleración en los precios de los alimentos registrada en la última semana se ubicó por encima de la proyección del 0,5%, impulsando el indicador al alza”. “Tomando en cuenta la diferencia entre el Relevamiento de Precios Minoristas y el IPC Nacional (2,7% vs 2,4%) de febrero, es factible que el resultado oficial en marzo sea superior en 0,3 puntos porcentuales (2,9%)”, añadió.

María Castiglione, de C&T Asesores Económicos, resaltó además el inicio de clases, que siempre tiene un efecto estacional e impulsa el rubro educación.

Así, viendo períodos más largos, en los cinco trimestres que lleva en el Gobierno el presidente Javier Milei, la inflación pasó de sumar 51% entre enero y marzo de 2024 a acumular 18% en el segundo trimestre del año pasado. Tercer y cuarto trimestre acumularon, punta a punta, 12% y 8%, respectivamente. Las bajas, ahora, parecen haberse vuelto menos perceptibles. Lo que antes se recortaba de a 30 puntos porcentuales, ahora se pelea decimal por decimal.

Balance del primer trimestre

En este marco, como balance de los primeros tres meses del 2024, Rocío Bisang, economista de EcoGo, sostuvo: “Más allá de la aceleración que vimos en febrero (impulsada en gran medida por las carnes) y que estamos viendo en marzo, el saldo para el primer trimestre en términos de inflación es positivo, con una tendencia de desaceleración que se consolida”.

Caprarulo dijo: “La baja del crawling peg, o ritmo de devaluación mensual, al 1% (que empezó a regir en febrero) profundizaba en el ancla cambiaria para los precios y generaba condiciones para proyectar mejores resultados durante el primer trimestre. Pero la aceleración en los alimentos, condicionada por factores ajenos al tipo de cambio, junto con otros comportamientos relativos a la inercia inflacionaria y recuperación en algunos sectores mantuvieron la suba en porcentajes similares al último trimestre del 2024″.

Castiglione, por su parte, explicó que la desaceleración del tipo de cambio oficial, algunas bajas de impuestos y la apertura de importaciones ayudaron a la reducción del IPC. Por el contrario, el recorte de retenciones, que se concretó a fines de enero, tiende a elevar el precio interno de los insumos alimenticios. Sin embargo, la clave fue la corrección del exceso de pesos que había en la economía.

Qué se espera

Hacia delante, el Relevamiento de Expectativas de Mercado (REM) que realiza el Banco Central indica que el IPC de abril sería del 1,9% y que siga un camino descendente hasta llegar al 1,5% en agosto. Cabe destacar que por primera vez durante el actual gobierno el REM registró una proyección de mayor inflación para los meses siguientes.

Bisang auguró: “Esperamos que la tendencia de desaceleración de la inflación continúe y creemos que incluso podría perforar la barrera del 2% antes de mitad de año, aunque el esquema no está exento de riesgos en un contexto donde no se acumulan reservas y hay incertidumbre sobre el futuro del esquema cambiario”.

Castiglione señaló: “Nosotros creemos que la inflación va a seguir bajando. La pregunta es cómo va a ser el ritmo mes a mes. En principio, teníamos previsto que la inflación empezara con 1 a partir de abril, pero puede ser a partir de mayo, porque lo que está ocurriendo es que hay mucha volatilidad financiera. No debería tener impacto en el tipo de cambio y en los precios, pero eventualmente podría influir parcialmente en un país como Argentina que tiene una moneda deteriorada”.

Es clave, en este sentido, lo que suceda con el acuerdo que se está terminando de pulir con el Fondo Monetario Internacional y, especialmente, con el esquema cambiario que surja a partir de ese compromiso. En recientes declaraciones, Caputo evitó clarificar qué sucederá con el esquema de crawling peg, que mantiene bastante controlada a la inflación, pero las recientes subas de las cotizaciones paralelas del dólar y las especulaciones en torno a una devaluación tras la firma del acuerdo le imprimen una amplia cuota de incertidumbre al camino que tomarán los precios en los próximos meses. Es claro que el Gobierno buscará evitar echar por tierra los logros alcanzados, pero la posibilidad de liberar el cepo tras el acuerdo con el Fondo no está exento de riesgos.