Estados Unidos, Brasil y Argentina empezaron a discutir y legislar sobre biocombustibles en la década del 70, pero el recorrido del etanol en cada país tomó caminos muy distintos. Hoy, el mapa global muestra a Estados Unidos como líder absoluto en producción y consumo, a Brasil como el segundo gran polo mundial con el mayor corte en naftas, y a la Argentina como un actor más pequeño, aunque con indicadores de eficiencia productiva y un potencial de crecimiento todavía sub aprovechado, indica un informe elaborado por la Bolsa de Cereales de Córdoba (BCCBA).

El etanol se consolidó como una de las principales herramientas para descarbonizar la matriz energética sin renunciar a la seguridad de abastecimiento. Se produce a partir de materias primas agrícolas con alto contenido de almidón y azúcar —maíz, sorgo, trigo, cebada, caña de azúcar, remolacha— y también desde fuentes celulósicas como pastos, residuos forestales y agrícolas, mediante procesos de fermentación que lo convierten en combustible apto para la mezcla con naftas.

PUBLICIDAD

Más allá de su aporte ambiental, el etanol ofrece ventajas económicas relevantes: agrega valor en origen, dinamiza economías regionales y reduce la dependencia de combustibles fósiles importados. En un contexto de creciente demanda energética global, su expansión está directamente vinculada a la existencia de reglas estables y de políticas capaces de sostener inversiones y mercados.

En ese tablero, el documento comparativo sobre la industria etanolera en Argentina, Brasil y Estados Unidos expone una conclusión central: los tres países cuentan con recursos productivos para liderar, pero los resultados dependen de la combinación entre disponibilidad de insumos, escala industrial, señales económicas y, sobre todo, marcos regulatorios consistentes.

PUBLICIDAD

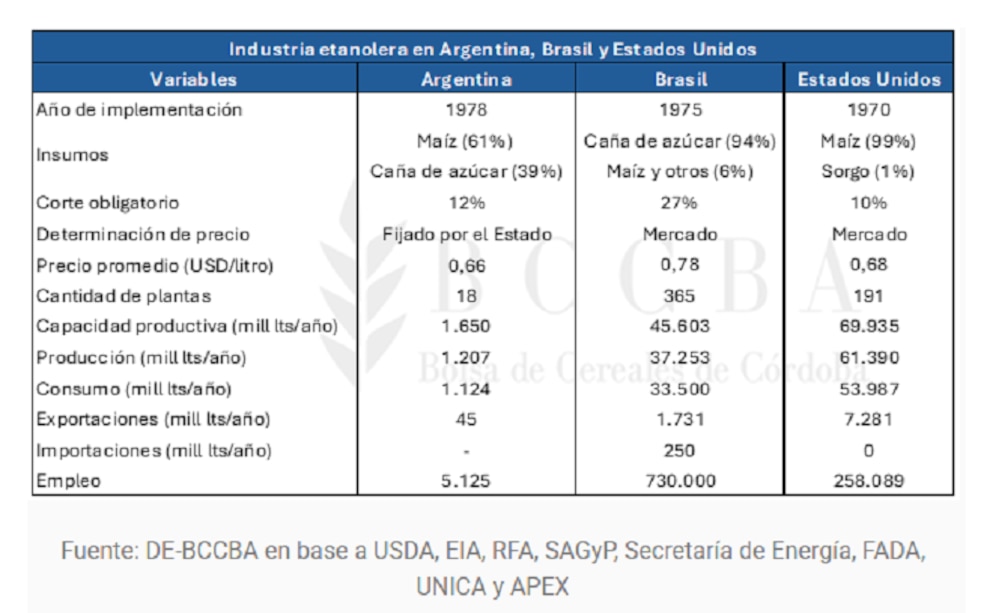

En el caso argentino, la historia del etanol como combustible comenzó temprano con el Programa Alconafta, impulsado en 1978 y vigente desde 1979, cuando se implementó un corte del 15% en naftas comunes. Ese esquema se extendió gradualmente por provincias del norte y centro, hasta que en 1985 fue reglamentado el Plan Nacional de Alconafta mediante la Ley 23.287. Sin embargo, razones económicas, técnicas y políticas terminaron por desactivar el programa en 1989.

Recién en 2006 el etanol volvió al centro de la agenda energética con la Ley 26.093, que creó el Régimen de Promoción de Biocombustibles. Allí se definió un corte inicial del 5% en naftas —que fue aumentando hasta el 12% actual— y se establecieron pautas para producción, comercialización, mezcla y distribución, marcando un reinicio para el sector.

PUBLICIDAD

En 2021 se sancionó la Ley 27.640, que prorrogó y redefinió el régimen hasta 2030. El marco ratificó el 12% obligatorio, con una particularidad: un reparto obligatorio entre materias primas, donde el 6% debe ser etanol de caña de azúcar y el otro 6% de maíz. Además, se otorgó al Poder Ejecutivo la facultad de modificar transitoriamente el nivel de corte, fijar precios y asignar cupos.

Actualmente, la Secretaría de Energía de la Nación actúa como autoridad de aplicación: define precios mensuales en pesos por litro según insumo, asigna volúmenes obligatorios por planta, controla calidad y habilita exportaciones o importaciones. En paralelo, el debate legislativo volvió a abrirse con la discusión de dos proyectos de ley: uno impulsado por la Liga Bioenergética y otro por legisladores vinculados a La Libertad Avanza, lo que mantiene la incertidumbre regulatoria como un rasgo dominante.

PUBLICIDAD

En materia industrial, Argentina cuenta con 18 plantas productoras distribuidas en seis provincias: Tucumán concentra siete, Córdoba tres y Jujuy, Salta, San Luis y Santa Fe dos cada una. La geografía productiva marca un patrón: el norte trabaja mayoritariamente con caña y el centro con maíz. Según estimaciones del USDA, la capacidad total del país ronda los 1.650 millones de litros anuales.

La producción argentina se ubica en torno a los 800 millones de litros por año en promedio entre 2010 y 2024, con crecimiento sostenido en los últimos años. En los primeros ciclos, la producción dependía casi exclusivamente de la caña, pero desde 2012 el maíz ganó terreno hasta convertirse en el principal origen del etanol. En promedio, el 52% del bioetanol nacional proviene de maíz, con un pico del 67% registrado en 2023.

PUBLICIDAD

En cuanto a eficiencia, el maíz ofrece rendimientos muy superiores: entre 400 y 420 litros por tonelada, frente a 70–85 litros por tonelada de caña. Aun así, la estructura industrial explica que el 78% de las materias primas utilizadas continúe siendo caña, demandando unas 5,3 millones de toneladas anuales, mientras que el 22% restante se satisface con maíz, equivalente a 1,4 millones de toneladas por año.

Etanol: el modelo brasileño

Brasil, en contraste, muestra un modelo consolidado y de gran escala. Su punto de partida fue el Proálcool de 1975, que estableció el uso obligatorio de etanol anhidro en gasolina y abrió un proceso sostenido de expansión. Desde 2015 el corte obligatorio es del 27%, y en 2017 el país dio un salto institucional con RenovaBio (Ley 13.576), incorporando metas de descarbonización y creando los CBIOs, instrumentos que premian la eficiencia ambiental.

PUBLICIDAD

Con 365 instalaciones y una capacidad productiva promedio de 45.603 millones de litros anuales, Brasil se convirtió en el segundo productor mundial, con campañas promedio de 25 mil millones de litros y ciclos que superaron los 30 mil millones. Además, consume más de 23 mil millones de litros anuales, en un mercado dominado por vehículos flex, capaces de utilizar tanto etanol como gasolina.

EE.UU. líder mundial en la industria del etanol

Estados Unidos lidera el ranking global apoyado en la escala industrial y el poder de su mercado interno. La industria se expandió tras el shock petrolero de los 70, pero el gran motor fue la creación del Renewable Fuel Standard (RFS) en 2005, que estableció mandatos mínimos de uso de combustibles renovables. Con mezcla obligatoria E10 y habilitación del E15 en determinados vehículos, el país opera con 191 plantas y una capacidad anual cercana a 69.935 millones de litros.

PUBLICIDAD

La comparación final elaborada por la Bolsa de Cereales de Córdoba, deja un mensaje contundente: el crecimiento del etanol requiere reglas claras, continuidad institucional y un sistema de incentivos coherente. Brasil integró mercado y clima mediante RenovaBio y un consumo interno robusto; Estados Unidos se apoyó en mandatos, escala y herramientas de mercado. Argentina, en cambio, enfrenta el desafío de transformar su potencial en un sendero sostenido, lo que implica avanzar hacia un marco regulatorio más previsible, equilibrado entre objetivos ambientales y eficiencia económica, y capaz de atraer inversiones de largo plazo.

PUBLICIDAD

PUBLICIDAD

Últimas Noticias

Exportación de carne vacuna: precios récord compensan la caída de volumen

¿Cuánto incidió en los números de abril, la incorporación de destinos de alto valor?

El complejo soja impulsó al Gran Rosario al liderazgo mundial de las exportaciones agroindustriales

La mayor oferta exportable de la oleaginosa y el contexto de la guerra comercial entre Estados Unidos y China potenciaron los embarques desde el Up-River

En abril, mostró señales de recuperación el mercado inmobiliario rural

¿Cuáles son los factores que limitan su crecimiento?

Crecieron 32% las exportaciones pesqueras en el primer cuatrimestre de 2026

Las ventas externas del sector alcanzaron los 867 millones de dólares, posicionándose como una de las principales generadoras de divisas de la economía argentina

China sigue siendo el principal comprador de carne argentina

El gigante asiático concentró más de la mitad de los envíos de nuestro país en los primeros cuatro meses del año