La compra de pesos argentinos por parte del Tesoro de EEUU y el anuncio de un canje de monedas de USD 20.000 millones con la Argentina fue una ayuda extraordinaria al gobierno de Javier Milei, justo cuando a Economía se le agotaban las divisas que consiguió con el breve cese de retenciones a las exportaciones agrícolas para impedir que el precio del dólar supere el techo de la banda cambiaria oficial.

La decisión, destacó un informe de Barclays, un banco de inversión de Wall Street, tiene muy pocos antecedentes: la compra de yenes en 1998 y 2011 y la de euros en el 2000.

El consultor económico Luis Secco, la consideró “algo inédito, excepcional, histórico”. Y según Jorge Vasconcelos, economista jefe del Ieral de la Fundación Mediterránea, la movida de EEUU será “un caso de estudio en el futuro sobre eventuales cambios a la arquitectura financiera internacional. Estamos en presencia de eso”.

A su vez, la ayuda se conoció en un contexto global enrarecido: el jueves 9, el mismo día que Scott Bessent, el jefe del Tesoro, anunció la compra de pesos y el canje (swap) de monedas por USD 20.000 millones con la Argentina, China impuso nuevas restricciones a la exportación de tierras raras, prsentes en muchísimos bienes y clave en la fabricación de equipos militares y de seguridad de EEUU, como aviones de combate F-35, submarinos clase Virginia y Columbia, misiles Tomahawk, sistemas de radar, vehículos aéreos no tripulados Predator y “bombas inteligentes” del sistema de Munición de Ataque Directo Conjunto (Joint Direct Attack Munition).

La medida china, que regirá desde el 1 de diciembre, dispone exigencias informativas extremas para la provisión de tierras raras que incidan 0,1% o más en cualquier producto final. “Dado el dominio chino del sector, en el que da cuenta del 70% del minado de tierras raras, 90% de la separación y procesamiento y 93% de la fabricación de imanes, esto tendrá grandes implicancias para la seguridad nacional de EEUU”, subrayó Gracelin Baskaran, directora del programa de “Minerales Críticos” del Centro de Estudios Estratégicos e Internacionales (CSIS, según su sigla en inglés), un think tank bipartidario ubicado a cuadras de la Casa Blanca.

Presión masiva

Según la consultora especializada Adamas Intelligence, el anuncio chino es “una táctica de presión masiva para fortalecer la posición de Beijing antes de la próxima reunión entre Xi y Trump a fines de este mes”, en el marco de la Cumbre de Cooperación Económica Asia-Pacífico (APEC) en Corea del Sur. Pero Trump puso ahora en duda ese encuentro y dijo que impondría aranceles adicionales del 100% al ingreso de productos chinos a EEUU.

La posibilidad de una renovada guerra comercial tuvo impacto global. El viernes hubo fuertes caídas accionarias en Wall Street, los bonos de EEUU pasaron a ser “refugio”, el precio del WTI, el petróleo de referencia en el mercado norteamericano, perdió más de 4% y cayó a USD 59 el barril, su nivel más bajo desde mayo, y el mercado de criptomonedas perdió más de USD 200.000 millones de capitalización, con caídas de entre 7 y 13% de las dos especies más valiosas, Bitcoin y Ethereum, en 24 horas.

Habrá que ver cuál será el efecto bursátil duradero de este clima. Algunos análisis ya cuestionaban las valuaciones astronómicas de las grandes firmas “Tech”. La inversión en ellas y en Data Centers, estimó Ruchir Sharma, columnista del Financial Times, dará cuenta este año de un increíble 40% del crecimiento del PBI de EEUU.

El feriado del viernes en la Argentina no permitió evaluar del todo estos impactos en el mercado local, así como el del próximo lunes en EEUU tal vez suavice el saldo entre el efecto positivo de la ayuda del Tesoro y el negativo del clima de conflicto global, si no se disipa.

El verdadero test para el mercado argentino será el martes, en que el presidente Milei se reunirá con Trump en el Salón Oval de la Casa Blanca y se conocerán los detalles de la ayuda cuyas primeras acciones ejecutó Bessent.

Mucho más que un puente de liquidez

Salvador Vitelli, economista del Romano Group, destacó que el anuncio del Tesoro es la mayor ayuda histórica de EEUU a la Argentina vía el Fondo de Estabilización Cambiaria. “Anteriormente se habían realizado acuerdos de crédito por montos de menor incidencia y en su mayoría se trataba de acuerdo de corto plazo, similar a un puente de liquidez”, destacó, dimensionando la medida.

Tras varios días negativos para la Argentina “se pasó de la tensión al respiro”, notó el informe semanal de Invecq: el Merval cerró la semana 6,6% arriba en pesos y 11,8% en dólares, y los bonos soberanos, tras caer en los primeros días de la semana, repuntaron el jueves. “La dinámica vigente resultaba difícil de sostener y las opciones, de cara a los comicios de octubre, eran endurecer transitoriamente las restricciones o que finalmente se concrete el apoyo estadounidense. Hoy avanza el segundo camino”, subrayó el informe. Sin embargo, la consultora del economista Esteban Domecq recordó que la actividad económica “sigue mostrando fatiga y también está a merced del resultado electoral y del impacto de la inexorable recalibración del esquema cambiario tras los comicios”.

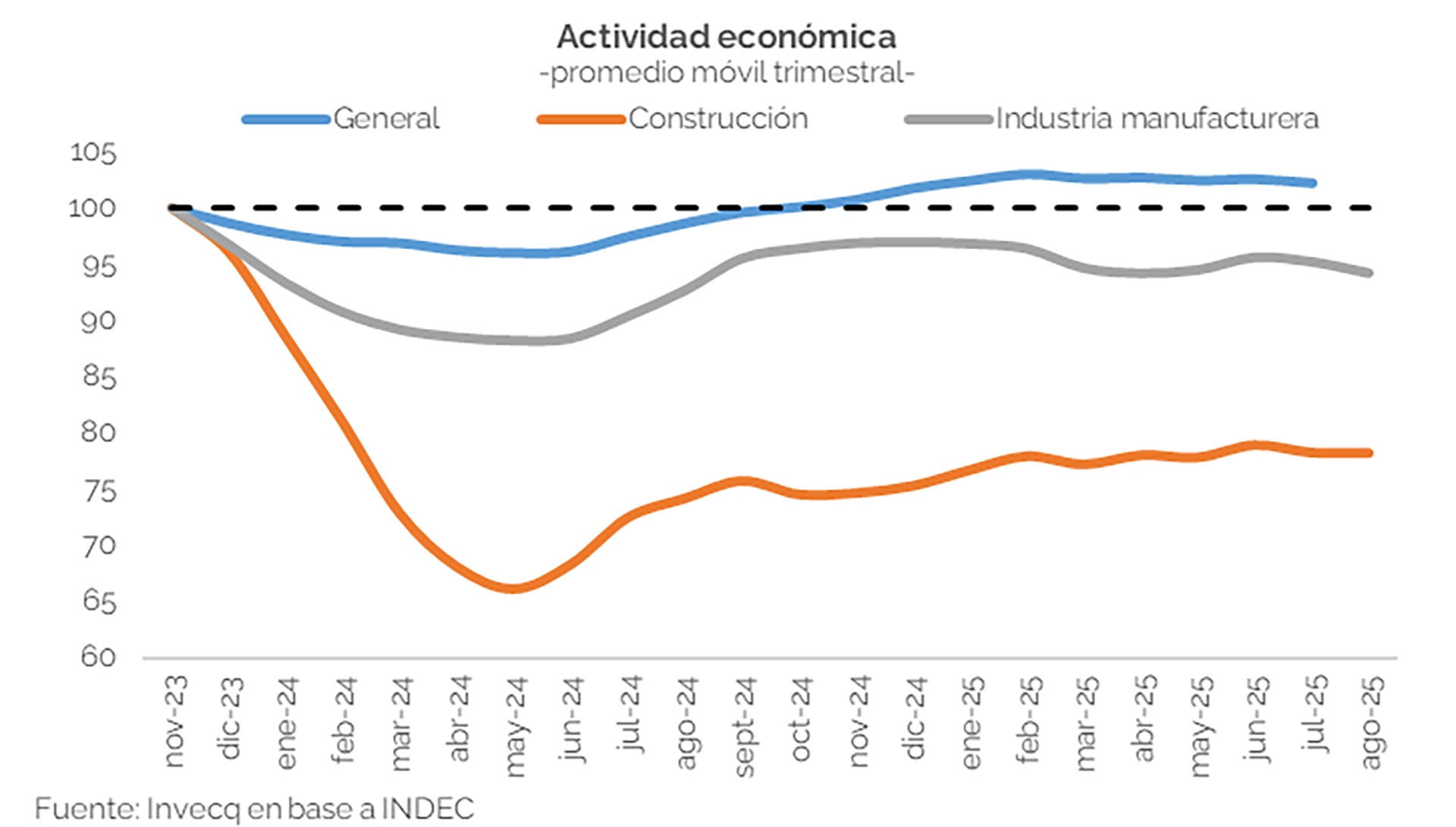

Invecq no vislumbra “un riesgo de crisis generalizada, ya que persisten motores que continúan traccionando, como el agro, la energía, la minería, entre otros”, pero señala que la actividad económica sigue acusando recibo de la fragilidad e incertidumbre del frente cambiario y monetario. “Hasta julio -precisa- la actividad económica muestra un avance de 2,2% en relación a noviembre de 2023, pero cae 0,9% versus diciembre de 2024. La industria y la construcción continúan entre los más golpeados: la primera acumula a agosto del 2025 una caída de -3,8% y la segunda sufre un desplome de -21% respecto a noviembre de 2023, tras el fuerte impacto que dejó el freno de la obra pública”.

¿Auditoria y fin de las bandas cambiarias?

LCG, que encabeza Javier Okseniuk, consideró que junto al fuerte apoyo de Trump “habrá una auditoría más cercana por parte del gobierno y del FMI (auditoría que será tanto económica como política, supervisando la coalition building del gobierno local)” y que “sigue siendo probable que luego de las elecciones sobrevenga el fin de las bandas cambiarias para ir a un esquema más flexible y acorde al equilibrio externo y la acumulación de reservas, algo que viene pidiendo el FMI desde el acuerdo firmado en abril”.

Vasconcelos, en conversación con Infobae, interpretó las palabras de Bessent sobre la continuidad del esquema de bandas cambiarias como “una señal de corto plazo; pasemos estas semanas de octubre en $1.450 y después vemos”.

Lo más jugoso de sus observaciones fue la interpretación de que lo anunciado “es más que una cuestión bilateral EEUU-Argentina; es una movida liderada por EEUU en el sentido de reconocer que las instituciones financieras globales no están a la altura del capitalismo del siglo XXI, que para países complicados ya no es tan relevante tener o no el respaldo de un programa con el FMI”.

Se trata, dijo, de algo similar a cuando, a principios de la década pasada, el Banco Central Europeo (BCE) usó toda su artillería y rescató a economías a punto de default, como Grecia y Portugal, en defensa del euro, la moneda común. Los inversores dejaron entonces de apostar contra los bonos de esos países, pues sabían que del otro lado estaba el BCE.

Rescate de reputación

En modo similar, ahora defendiendo el peso está el Tesoro de EEUU, pero con una diferencia. “Es interesante -notó Vasconcelos- porque rescatar a la Argentina no es tan difícil como lo era rescatar a México (en el Tequila) o Grecia: la Argentina no tiene una gran deuda; su costo financiero anual es del 5% del PBI porque paga un cupón de interés muy alto. No es un caso perdido, sino un problema de credibilidad en el cual entró este gobierno por una serie de errores no forzados que cometió y por cómo funcionan los organismos internacionales. Lo que está haciendo EEUU acá es tomar una iniciativa y decir “este país, que no tiene grandes problemas, es un socio mío. Además, está bajo un programa con el FMI, que no ha sido sustituido, esto es un complemento”.

¿Alcanza esto para al menos garantizar tranquilidad hasta al 26-O?, le preguntó este medio.

“Creo que sí. Pero para la estabilidad a más largo plazo al apoyo financiero hay que sumarle gobernabilidad. El Gobierno tiene que reconocer que parte de los problemas es cómo se comportó, en materia política y en materia económica. El Merval empezó a caer mucho antes que el aumento del riesgo-país, porque la actividad no andaba bien, las empresas tenían problemas con el costo y las leyes laborales y también con el tipo de cambio. Para la competitividad es necesario un tipo de cambio apropiado, que no sabemos cuál es, pero claramente no era el de los meses de abril, mayo, junio, cuando el gobierno quería que bajara aún más”.

Últimas Noticias

Lorena Giorgio, de Equilibra: “El mayor desequilibrio que enfrenta el Gobierno es en el plano político”

La economista analiza el acuerdo financiero con EEUU, la fragilidad del régimen cambiario y los desafíos. Advierte que es “muy difícil proyectar y planear inversiones” y señala la urgencia de acumular reservas genuinas y reconstruir la confianza

Descuentos agresivos y cuotas sin interés: qué preparan las marcas de ropa para sostener las ventas en octubre

El domingo 19 es el Día de la Madre, una fecha clave para las marcas de indumentaria femenina. Este año cobra especial importancia debido a la crisis que atraviesa la industria

Dispersión de expectativas: las proyecciones del tipo de cambio tras las elecciones generan incertidumbre entre economistas

El mercado anticipa una corrección de la cotización del dólar después del 26 de octubre, pero los pronósticos para fin de año divergen ampliamente

El Tesoro de EEUU brindó tranquilidad cambiaria, pero el mercado sigue pendiente del resultado de las elecciones

Antes de la intervención del Gobierno de Trump, acciones y bonos habían vuelto a sus mínimos por el temor del mercado a una floja elección del oficialismo el 26 de octubre. Ese escenario no se disipó y preocupa el “día después”

Clima de Negocios: De Washington a Mar del Plata, entre la euforia por el respaldo de EEUU y las dudas por la actividad económica

Esta semana están en la agenda la visita oficial de Milei a la Casa Blanca, donde se esperan más detalles del salvataje económico de EEUU, y el tradicional Coloquio de IDEA, con empresarios en tensión y con más dudas que certezas