Mientras el equipo económico avanza firmemente en la consolidación del superávit fiscal y el saneamiento de las cuentas del BCRA, como pilares para reducir la inflación a niveles internacionales y así bajar drásticamente los aún altos índices de pobreza, muchos economistas analizan el segundo año de gobierno de Javier Milei con “incertidumbre y esperanza”, tanto por la tarea pendiente, la minoría que prevalece en las cámaras legislativas y el nuevo escenario internacional, con Donald Trump que, con su inestable política comercial, desorienta al mundo en general, y a los productores de materias primas como Argentina, en particular.

Con ese escenario, Infobae entrevistó a María Castiglioni, directora de C&T Asesores Económicos, para que diera su mirada sobre la coyuntura y sus expectativas para lo que resta del segundo año del gobierno libertario, en el que el centro de la escena puso el saneamiento de la hoja de balance del Banco Central con la asistencia del FMI, como pilar para salir del cepo cambiario y consolidar los logros en el plan fiscal y de actividad.

— ¿Qué aspectos del plan económico del Gobierno le generan confianza y cuáles le preocupan, luego de más de un año de implementación?

— Este Gobierno inició el mandato con un buen diagnóstico de la causa de los problemas de Argentina. Sin embargo, asumió con enorme debilidad parlamentaria, sin gobernadores ni intendentes. Como contracara, ganó habiendo diagnosticado públicamente el problema de Argentina y delineado cómo debía resolverse, lo que implica que, en principio, contó con el apoyo en las urnas para un plan de ajuste.

Desde el comienzo, el Gobierno planteó un programa económico que buscó primero evitar una hiperinflación, que ya estaba lanzada, y acotar la caída de la actividad que se había profundizado en los últimos meses de 2023, para reconstruir la estabilidad macroeconómica. Mientras tanto, avanzó en corregir la enorme distorsión de precios relativos, para finalmente ir a una normalidad, para lo cual comenzó por el saneamiento del Banco Central .

“El eje central del programa económico fue el equilibrio fiscal y creo que eso sin duda fue el mayor punto positivo. Lograr ese equilibrio fiscal en un contexto de recesión lo cual lo hizo más complicado, pero se mantiene en el tiempo”

El equipo económico tenía muy pocos instrumentos, ya que no podía acceder a los mercados, la economía estaba en recesión, el banco central no podía seguir emitiendo por el alto riesgo de hiperinflación y tenía poco poder en el congreso. Así, el eje central del programa económico fue el equilibrio fiscal y creo que eso sin duda fue el mayor punto positivo.

Lograr ese equilibrio fiscal en un contexto de recesión lo cual lo hizo más complicado, pero se mantiene en el tiempo. Esto es algo que no se había atacado con esta envergadura en los planes económicos o de estabilización anteriores y es el mayor punto positivo. El equilibrio fiscal financiero significa que el Gobierno paga los gastos corrientes y de capital, así como los intereses de la deuda con los ingresos corrientes. El desafío pendiente es renovar los vencimientos de deuda o cancelarlos con superávit.

En 2024, se corrigió buena parte del atraso de precios relativos en las tarifas de servicios públicos, aproximadamente en un 80%, por lo que este año queda pendiente un ajuste menor. Esto es importante por el efecto en el gasto público vía ahorro en subsidios, pero también para dar señales correctas para incentiven inversiones en las distintas etapas de la oferta de energía.

Otro punto muy positivo ha sido el avance en el saneamiento del balance del Banco Central. Este es el punto de partida para que se recupere la demanda de dinero, la confianza en la moneda y, por lo tanto, la posibilidad de hacer política monetaria.

Otro aspecto importante del programa económico es el proceso de desregulación de la economía y reforma del Estado, elementos fundamentales para reencauzar su tamaño y, por lo tanto, el nivel de gasto público, lo que permitirá eliminar más impuestos sin afectar el resultado fiscal. Paralelamente, la desregulación contribuye a mejorar la competitividad.

Argentina tiene enormes desafíos por delante y eso es la mayor debilidad. A diferencia de otros países, no cuenta con la confianza de un Banco Central, por lo que su esquema cambiario es más rígido y representa una restricción en un contexto volátil, con precios internacionales de exportación que han caído, sobre todo en 2024, y un 2025 que arrancó con mucha volatilidad.

“Lo más sensible es el proceso de los próximos meses hasta la eliminación del cepo cambiario por completo. Esto ha traído ya volatilidad y evita una baja mayor del riesgo país”

Lo más sensible es el proceso de los próximos meses hasta la eliminación del cepo cambiario por completo. Esto ha traído ya volatilidad y evita una baja mayor del riesgo país, lo que aleja en el corto plazo a Argentina del acceso a los mercados a pesar de no tener déficit fiscal.

— ¿Cómo evalúa la estrategia de tomar más deuda del FMI para cancelar pasivos internos y sanear el balance del Banco Central?

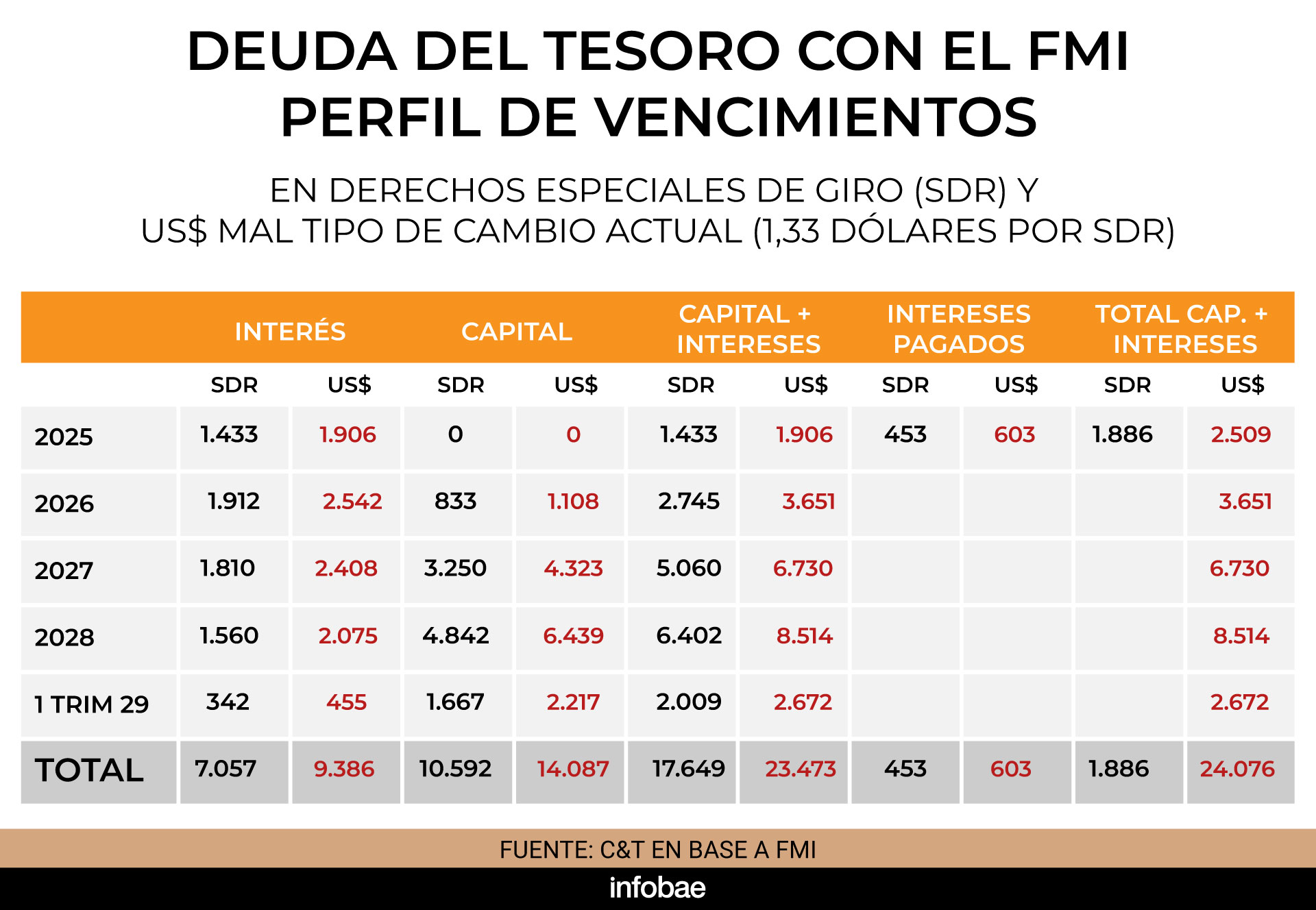

— En primer lugar, me parece importante que se alcance un acuerdo de facilidades extendidas con el FMI porque esto reduciría la incertidumbre de los vencimientos que operen con el mismo organismo en los próximos cuatro años, estimados en USD 24.000 millones de dólares (capital más intereses).

En segundo lugar, porque fortalece el flujo de nuevos préstamos con organismos internacionales y, sin duda, contribuye a la baja del riesgo país y, por lo tanto, a la posibilidad de acceder a los mercados a tasas de interés razonables, a medida que venzan los bonos en el mercado.

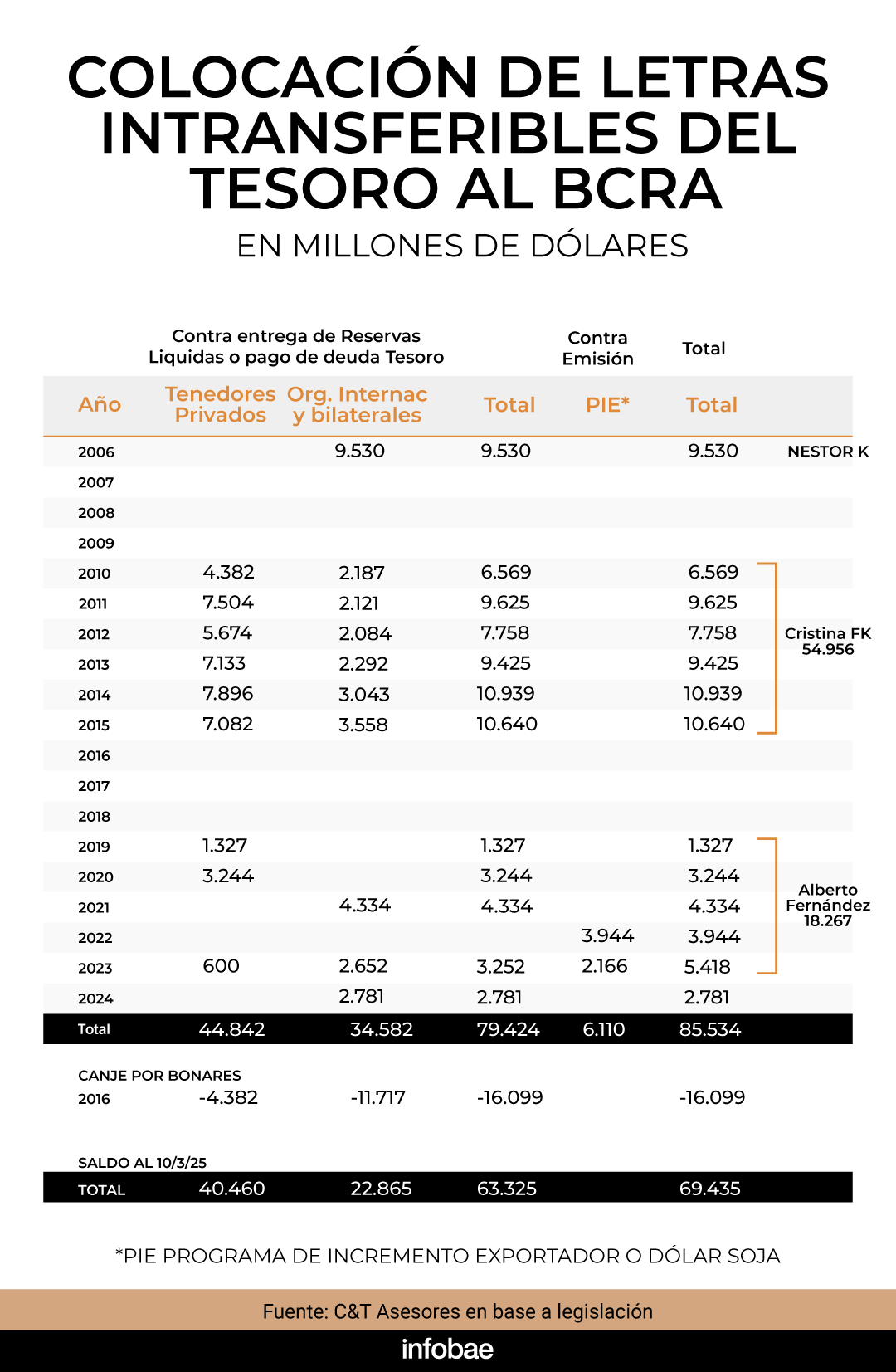

Los fondos frescos, cuyo monto aún no se conoce, permitirían al Tesoro reducir su deuda con el Banco Central (y por lo tanto sanear su balance) es una de las formas de lograr este objetivo último . Este proceso implica comenzar a devolverle al Banco Central las reservas que el propio Tesoro le había sacado para cancelar vencimientos de deuda entre 2010 y 2015 y luego a partir del 2020. Este proceso implicó casi USD 80.000 millones de reservas líquidas, de las cuales quedan pendientes casi USD 65.500 millones.

— ¿Por qué es importante esto?

— Porque el BCRA ha financiado al Tesoro tanto emitiendo pesos como utilizando reservas y por lo tanto estaba quebrado. Esto llevó a que no solo hubiera más inflación, sino que cayera la demanda de dinero, es decir, que la gente huyera del peso y tomara el dólar como referencia de valor.

“El BCRA ha financiado al Tesoro tanto emitiendo pesos como utilizando reservas y por lo tanto estaba quebrado”

Para recuperar la credibilidad del Banco Central un punto importante es que tenga un balance más saneado. Es un paso, que se enmarca en un programa que tiene como eje fundamental el equilibrio fiscal, para permitir una salida del cepo ordenada.

— ¿Esa operación puede traducirse en una reducción de la deuda pública neta, como afirmó Milei?

— Aspectos contables podrían llevar a que la deuda neta termine reduciéndose, ya que el banco central tiene contabilizadas desde mediados del año pasado las Letras Intransferibles a un valor más próximo al de mercado y no valor técnico. Mientras en el Tesoro están contabilizadas a valor nominal a USD 69.500 millones en el BCRA están en torno a USD 23.300 millones. De todas maneras, no me parece que este sea el aspecto más relevante de la operación

— El equipo económico acumula 14 meses consecutivos de superávit fiscal, con reducciones de impuestos y retenciones en los últimos meses. ¿Es el resultado de un ajuste severo o responde a la recomposición tarifaria y la eliminación de gastos considerados improductivos, como ciertas partidas de obra pública y pagos irregulares en jubilaciones y asignaciones familiares?

— El equilibrio fiscal se logró fundamentalmente con la baja del gasto público. La reducción en términos reales fue de más de 27% en el año y 4,5% del PBI. La magnitud de la reducción fue posible porque todas las partidas, con excepción de las asignaciones por hijo y la Tarjeta Alimentar, cayeron en términos reales.

En términos relativos el mayor ajuste se dio en las transferencias no automáticas a provincias (las más relevantes son las que provienen de la coparticipación automática), la reducción drástica de los gastos de capital pero también el grueso de otras partidas como bienes y servicios, en tanto que se redujeron subsidios económicos como contracara del ajuste de servicios.

Por su parte, las jubilaciones y pensiones, el rubro de mayor peso en el gasto del gobierno nacional (40% del total) ajustaron los primeros meses pero tuvieron una menor caída relativa en relación a otros gastos luego del cambio en la fórmula de ajuste, sumada al incremento otorgado en abril de 2024.

“Para este año el mayor impacto va a tener que ver con los efectos del reordenamiento del Estado, y otra parte probablemente sea la contracara del efecto acumulado de ajuste de tarifas”

Para este año el mayor impacto va a tener que ver con los efectos del reordenamiento del Estado, y otra parte probablemente sea la contracara del efecto acumulado de ajuste de tarifas y otros factores adicionales. En ese punto los aspectos que menciona van cobrando relevancia a medida que pasa el tiempo, sobre todo en lo que hace al reordenamiento del Estado.

Por el contrario, si la inflación sigue la tendencia a la baja, las jubilaciones van a terminar aumentando en términos reales, lo que implica que este rubro no va a ajustar. El ajuste posible en este rubro puede tener que ver con eliminación de pensiones otorgadas en forma irregular, pero su impacto es difícil de cuantificar.

Este año, del lado de los ingresos el Gobierno nacional no cuenta con el Impuesto PAIS, que fue muy importante el año pasado, y la reducción de las retenciones sin duda es un punto desafiante. Como contracara la mejora de la actividad está empezando a tener efectos positivos en impuestos como el IVA, lo que contribuye a compensar dichas bajas.

— La reactivación observada desde diciembre, ¿es un efecto estadístico por la baja base de comparación de 2023 o refleja una respuesta del mercado a la desinflación, el equilibrio fiscal y el cambio de expectativas?

— Sin duda el bajo punto de comparación que fueron los primeros meses de 2024 van a colaborar para que los datos de 2025 arrojen tasas interanuales positivas. En tiempos de tanta volatilidad es más conveniente analizar la dinámica mensual ajustada por estacionalidad.

En ese sentido, los datos marcan que, a nivel del PBI, la economía argentina tocó fondo en abril de 2024 y desde ese mes comenzó un proceso de recuperación, que estimamos se mantuvo también en enero y febrero. Esta recuperación no es pareja entre los sectores. Algunos rubros de la industria y, sobre todo, la actividad de la construcción, son los más rezagados; en algunos casos no han logrado recuperar los niveles que había a fines de 2023.

“A nivel del PBI, la economía argentina tocó fondo en abril de 2024 y desde ese mes comenzó un proceso de recuperación, que estimamos se mantuvo también en enero y febrero”

La recuperación de la actividad refleja el efecto de la estabilización macroeconómica, a lo que se suma el efecto positivo de medidas como el RIGI y otras reformas que generan un buen marco para la inversión. Por su parte, del lado de la demanda, la mejora de salarios reales como resultado de la baja de la inflación sumado al aumento del crédito se han traducido en una recuperación del consumo privado. Como mencioné antes, el equilibrio fiscal es la principal ancla para este proceso.

— Algunos economistas advierten que el país atraviesa un “equilibrio frágil”. ¿Coincide con esa visión?

— En la actualidad, Argentina tiene todavía muchos desafíos pendientes. Uno de ellos es terminar de alcanzar la normalización, es decir eliminar las restricciones al acceso al mercado de divisas (el cepo cambiario), algo que se va a terminar este año.

Por otro lado, persisten muchos problemas después de más de 10 años de una economía que no crece, con un mercado laboral que creció en la informalidad, y enormes desequilibrios macroeconómicos que se fueron acumulando, que incluyen también desafíos en infraestructura y un país lleno de regulaciones y trabas en todos los niveles de gobierno.

Un aspecto clave es evaluar cómo en un año electoral el Gobierno nacional avanza en el proceso de consolidación fiscal, desregulación de la economía y reforma del Estado. Este va a ser un test muy importante porque habitualmente los años electorales se frenan estos procesos.

— ¿Cómo evalúa el nivel actual del tipo de cambio real para el comercio exterior?

— El tipo de cambio real volvió a estar en niveles similares a los que tuvo Argentina en 2023, 2017 y 2018 y está por encima de los niveles que tuvo en la convertibilidad. Para algunos sectores es un tipo de cambio desafiante. Desde el punto de vista del balance cambiario de bienes no es un problema en el corto plazo.

Estimamos que este año Argentina va a volver a tener un alto superávit comercial de la mano del superávit energético, que es creciente y es un cambio muy relevante respecto del pasado, a lo que se suma el aporte del sector agropecuario.

Así, en el corto plazo, el Gobierno podría seguir con su política cambiaria, más aún si logra el acuerdo con el FMI y si consigue acceso al mercado de capitales internacionales, pero en el largo plazo el tipo de cambio bajo implicará la necesidad de seguir reduciendo el gasto público y facilitar la reestructuración de sectores para evitar consecuencias en materia de empleo.

“En el corto plazo, el Gobierno podría seguir con su política cambiaria, más aún si logra el acuerdo con el FMI y si consigue acceso al mercado de capitales internacionales, pero en el largo plazo el tipo de cambio bajo implicará la necesidad de seguir reduciendo el gasto público”

— ¿Qué efectos estima que tendrá la liberación del cepo cambiario sobre el tipo de cambio real?

— En primer lugar, estimamos que durante el año y antes de la liberación completa del cepo, se van a seguir quitando algunas trabas en forma progresiva. La clave en ese sentido es qué efecto pueda tener la salida del cepo en la oferta demanda de divisas y, por lo tanto, en el tipo de cambio nominal.

Aún no está claro a qué esquema cambiario se va a converger luego, si bien se habla de un régimen más flexible. Este esquema, para que sea sostenible y por lo tanto genere confianza, tiene que lograr cierto equilibrio entre la oferta y la demanda de divisas, no solo de comercio y los servicios sino también de los movimientos de capitales. Si miramos la experiencia anterior, cuando se salió del cepo a principios de 2016, el ingreso de capitales fue muy relevante y finalmente más que compensó la demanda de divisas. Cabe aclarar que esa salida inicialmente fue de flujos y luego se fueron liberando los stocks.

La pregunta también es qué va a ocurrir con los stocks es decir demanda potencial de divisas por utilidades devengadas y no transferidas u otros conceptos que aun estén pendientes. Por otro lado, cuánto va a ser el ingreso ya sea inversiones de largo plazo como de inversiones financieras. En definitiva, la evidencia muestra que la salida del cepo no garantiza un salto tipo de cambio real.

“Esperamos que la economía crezca más de 5%, y cuenta en ese sentido con un arrastre estadístico muy positivo”

— ¿El año electoral podría afectar los objetivos del Gobierno de consolidar los avances de 2024, reducir la inflación a un dígito anual y lograr una recuperación superior al 5 por ciento?

— Los años electorales habitualmente son de mayor volatilidad, aunque son especialmente complejos en años de elección presidencial. Parece difícil que el Gobierno deje su agenda de estabilización y equilibrio fiscal por las elecciones y eso va a ser un test que, de pasarse, terminará siendo muy positivo.Así, esperamos que la economía crezca más de 5%, y cuenta en ese sentido con un arrastre estadístico muy positivo. Por su parte, estimamos que la inflación irá convergiendo a la baja, más allá de una leve suba en marzo por factores puntuales. De todas maneras, la convergencia va a ser hacia un 20% de inflación anual a fin de año.

Foto: Adrián Escandar