Para ahorrar, para gastar o para endeudarse: el dólar tiene cada vez más protagonismo en la economía argentina. El intento de intensificar el bimonetarismo trae constantes novedades que quitan a los billetes de las cajas de seguridad y del “colchón” para ubicarlos en el circuito económico formal.

El blanqueo trajo más de USD 20.000 millones al sistema financiero y el Gobierno los quiere en la calle. Hacia allí apuntó el mecanismo puesto en marcha ayer: los pagos con tarjeta de débito en dólares, para que cualquier comercio del país que quiera cobrar su producto o servicio en dólares pueda hacerlo.

Las empresas que procesan los pagos con tarjeta ya pusieron en marcha los sistemas para que comerciantes y usuarios puedan usarlo. La expectativa es que las webs de turismo y las cadenas de electrodomésticos sean los primeros en aceptarlos. El mecanismo es simple: con la misma tarjeta de débito que se usa para pagar en pesos, se puede elegir pagar en dólares. Por esa vía, se espera que los dólares del blanqueo se usen en la economía cotidiana.

El ahorro en dólares también se masifica. Y el mecanismo elegido son las cuentas remuneradas, que tanto éxito tuvieron en pesos para enfrentar a la inflación. Casi el 7% de los depósitos totales del sector privado están depositados en una cuenta remunerada.

Mercado Pago acaba de agregar para su cuenta en dólares un rendimiento aproximado del 1% anual, con la disposición inmediata del dinero invertido en un fondo común de inversión (FCI) de money market. A pesar de que la renta es baja, es una opción más conveniente que tenerlos en efectivo o en una caja de ahorro bancaria, que no brinda ninguna renta.

Ya hay otras cuentas remuneradas en dólares en el mercado. La de Invertironline (IOL) garantiza un 2% anual, fijo y sin fluctuaciones, con el dinero siempre disponible. Otras entidades pueden ofrecer un rendimiento superior pero atado a los vaivenes de cualquier FCI. La billetera Prex lanzó una cuenta bimonetaria que otorga un interés del 3% anual en dólares que se calcula en forma diaria y se acredita el primer día hábil siguiente.

Hay alternativas accesibles en el mundo fintech orientadas a un público conservador como los FCI de Ualá, con opción a operar las 24 horas y los 7 días de la semana, lo que ofrece un acceso constante a los fondos invertidos. O el de Cocos Capital, otra fintech argentina que entró en el mercado de los fondos comunes de inversión en 2024, y lanzó una opción en dólares. Su FCI de renta fija, destinado a inversionistas conservadores o moderados con un horizonte de mediano plazo apunta a un rendimiento anual de entre 6% y 8% a través de la inversión en bonos corporativos de baja volatilidad.

Para el ahorrista, lo esencial es que junto con el rendimiento asegurado en dólares haya disponibilidad inmediata del dinero. La alternativa del plazo fijo es mucho menos atractiva (sin liquidez y con una tasa ínfima) y los FCI de los bancos suelen tener un rendimiento fluctuante y, en algunos casos, un plazo de rescate de 24 o 48 horas.

También hay opción de rendimiento dolarizado en el mundo cripto, invirtiendo en stablecoins, las monedas que siguen al valor del dólar. Varias billeteras ofrecen rendimientos aún más altos en USDC, como Lemon, Belo o Bitso, entre otras. En estos casos también es más fácil gastar a través de tarjetas, transferencias o QR. Cabe recordar que no se trata de dólares sino de criptomonedas que siguen al dólar.

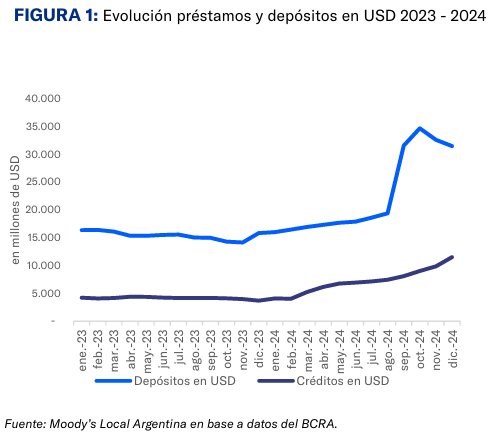

Pero de todas las decisiones oficiales para poner en la economía real los dólares financieros la más arriesgada fue la flexibilización de los préstamos en moneda extranjera. Desde 2001, el Banco Central tuvo una regla intocable: solamente pueden tomar préstamos en dólares quienes tienen ingresos en dólares, lo que equivale decir que solo los exportadores pueden hacerlo.

El BCRA rompió esa regla la semana pasada: habilitó a los bancos a prestar dólares sin limitaciones siempre que el fondeo provenga de su propio financiamiento y no de los depositantes. Con ese fin, en el segundo semestre del año pasado los bancos argentinos emitieron más de USD 10.000 millones en Obligaciones Negociables, según Moody’s. La liquidez en dólares del sistema habilita a las entidades a tomar ese riesgo.

Moody’s advirtió sobre los peligros de un descalce de monedas y de un aumento en la mora. Pero a la vez, confirmó que los dólares también tienen un papel de relevancia en el financiamiento motivado por “la gradual normalización de la macro y destinado a empresas con ingresos en dólares” y fondeado con los depósitos del blanqueo. “El cambio normativo permitirá cubrir la demanda insatisfecha de crédito en moneda extranjera a empresas de sectores no exportadores o generadores de divisas”, concluyó Moody’s.

Últimas Noticias

Elio del Re, presidente de la Asociación de Industriales Metalúrgicos: “Para nosotros es un fracaso despedir”

El titular de Adimra, una de las principales entidades nucleadas en la UIA, explicó que la caída de actividad y el aumento de las importaciones están llevando a empresas del sector a ajustar su plantilla

Industria: cinco empresas cerraron y despidieron a más de 400 empleados en las últimas semanas

Caída de demanda y aumento de importaciones afectarona distintos sectores fabriles en Buenos Aires, La Rioja y San Luis. Qué dijo el titular de la Unión Industrial Argentina

Cuáles son las provincias que disponen de más fondos por habitante sumando recursos propios y envíos del gobierno nacional

Un informe muestra fuertes diferencias entre jurisdicciones. El estudio suma a recaudación impositiva propia y regalías por distrito las transferencias automáticas y discrecionales que reciben de la Nación

Cambio de líder y nuevos jugadores: qué autos y marcas dominaron las ventas de autos 0km en noviembre

Volkswagen colocó 589 unidades más que Toyota. Aplicaron estrategias distintas a una misma idea: que el precio sea la variable definitoria. Sorpresas de una marca china y un modelo que se deja de fabricar

Desde mañana aumentan 4,3% los colectivos, subtes y peajes en CABA y 14,8% los colectivos en la Provincia

El ajuste que se aplica es del 2% más el índice de inflación para las líneas que no cruzan los límites de la Ciudad. En la provincia el ajuste será mayor por la aplicación de una tasa adicional. Las empresas de colectivos, a favor de la decisión de Kicillof de desacoplar de Nación el cálculo de subsidios