La apreciación del tipo de cambio generada por el actual esquema diseñado por el Gobierno traerá diversas consecuencias negativas, en especial en lo productivo, si se mantiene la política en vigencia hasta las elecciones de octubre, según un informe de Suramericana Visión, la consultora que dirige el ex ministro de Economía Martín Guzmán.

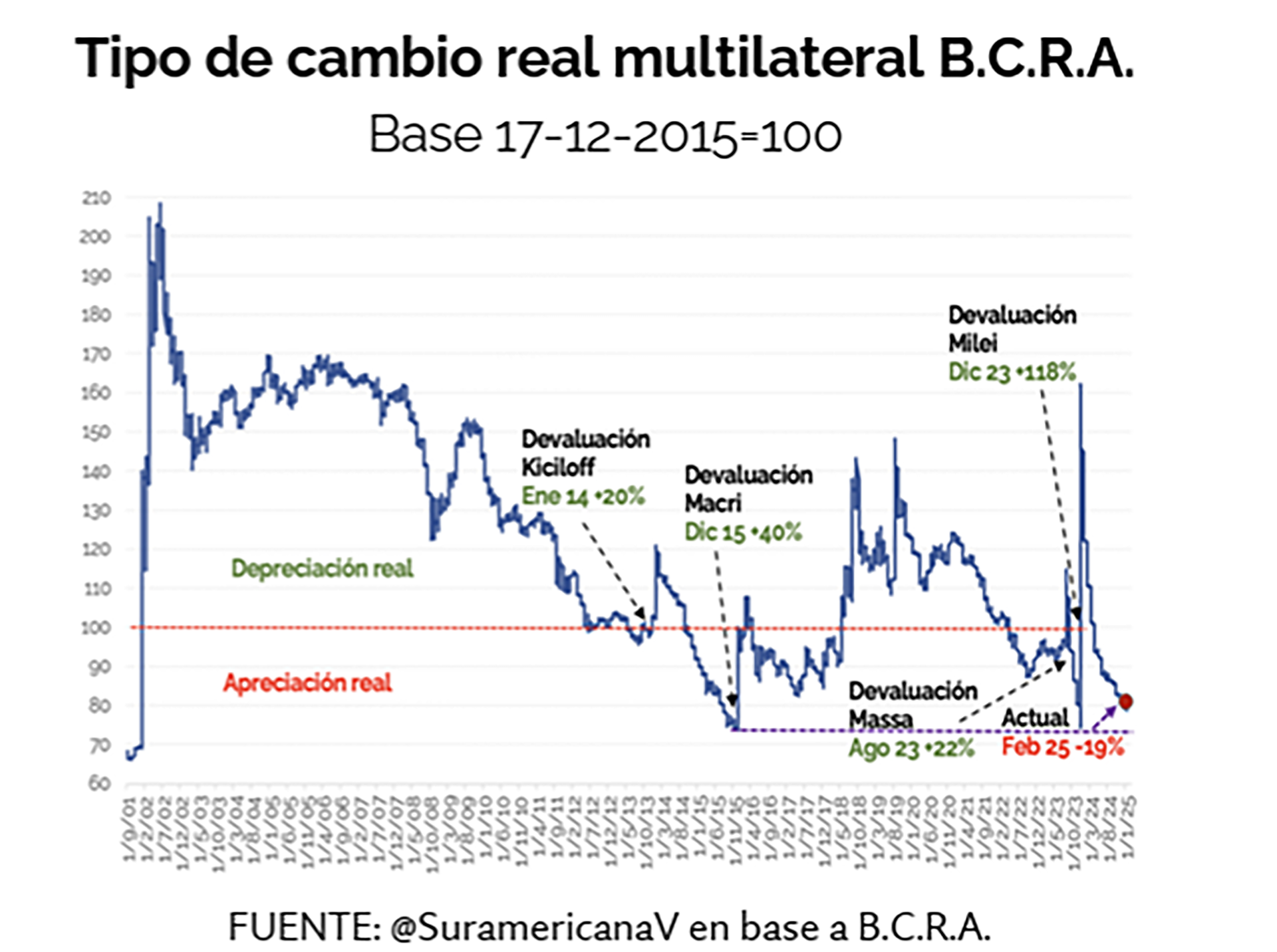

En base al debate surgido esta semana acerca de la apreciación o no del nivel actual del tipo de cambio real y su sostenibilidad en el tiempo, la consultora consideró que tomando en consideración el tipo de cambio real multilateral del BCRA, “se registra una apreciación real en torno al 20% respecto a la fecha base del indicador (diciembre 2015)”.

“Con el cepo aún hay brecha, por lo que obviamente el oficial está atrasado con respecto al CCL/MEP (aunque la brecha es baja). ¿Significa esto que el gobierno no podrá mantener la política cambiaria que está llevado a cabo?“, se pregunta el informe.

La respuesta para 2025 señaló que hasta las elecciones “la política cambiaria podría sostenerse aún con algo más de apreciación real, pero esa propia apreciación genera problemas para buena parte del sistema productivo y para el mercado laboral”.

A la vez, el reporte de la consultora dirigida por el ex ministro de Economía de Alberto Fernández señala que “a efectos electorales, el deterioro que la actual política cambiaria genera en el mercado laboral se coteja con el fuerte (hoy en día, mayor) contrapeso de la baja de la inflación”.

Las diferencias que existen entre el Gobierno y las expectativas del mercado con respecto a cuál es “el nivel adecuado” del tipo de cambio real podría traer consecuencias económicas y financieras, según Suramericana.

Entre ellas, la consultora mencionó “el deterioro de la balanza comercial y de la cuenta corriente, pérdida de competitividad de la industria, dificultades adicionales del BCRA para adquirir divisas y ralentización de las exportaciones. En lo financiero, aumento del tipo de cambio futuro, baja en los precios de los bonos en pesos (y aumento en el costo de financiamiento del Tesoro) y mayor volatilidad en la brecha que podría trasladarse en parte a los precios de los bienes y servicios”.

Después de las elecciones

Una vez ocurrido el escenario de que el Gobierno consiga sostener el esquema cambiario hasta octubre, la consultora prevé que después de la las elecciones legislativas la situación será diferente.

“No solamente esperamos que la falta de dinamismo en el mercado laboral vaya generando demandas crecientes al gobierno para mantener apoyo popular, sino que los pagos de deuda en moneda extranjera a partir de 2026 presentan un escenario que requerirá de una actualización del análisis de la balanza cambiaria luego de que quede más clara como sigue la historia con el FMI", expresó el informe.

También señaló que “el discurso del presidente Javier Milei sobre que el valor del tipo de cambio lo determinan las expectativas de mercado sobre las variables fundamentales de la economía, comenzando con la productividad futura, es más relevante para el valor del tipo de cambio CCL/MEP que para el oficial, que hoy está muy lejos de estar puramente determinado por las fuerzas del mercado".

Otro aspecto destacado en el reporte es la dificultad del Banco Central para acumular reservas, brutas o netas, aún cuando sigue haciendo compras importantes en el mercado mayorista de cambios.

Para la consultora, ese punto pone límites a los objetivos económicos planteados por el gobierno: “Esta dinámica está en línea con nuestra expectativa de que no será posible que en 2025 se logre simultáneamente crecer, mantener la política cambiaria, pagar las deudas en moneda extranjera y acumular reservas (aunque pronosticamos que sí pueden ocurrir las primeras tres cosas sin que haya acumulación de reservas)”.

Últimas Noticias

Una calificadora de riesgo mejoró la nota de la deuda argentina tras la emisión del bono en dólares

S&P Global Ratings elevó la calificación de crédito de la deuda soberana argentina luego del regreso a los mercados con el BONAR 2029N. Las proyecciones de cara al 2026

Fuerte defensa de la UIA al proyecto de reforma laboral: los 20 puntos que destacan los industriales

La entidad respaldó en el Senado el proyecto de Modernización Laboral y sostuvo que apunta a reducir la litigiosidad, dar previsibilidad jurídica y adaptar las relaciones de trabajo a los cambios productivos, con foco en el empleo formal y las PyMEs

Mientras se prepara para volver a la Fórmula 1, una automotriz eligió una original forma para homenajear a los ídolos argentinos

La filial nacional de una marca estadounidense le puso nombre de famosos personajes del automovilismo a las calles de su planta de General Pacheco. Quiénes son los homenajeados

Jornada financiera: el dólar cedió tras cinco ruedas sin bajas y los activos argentinos operaron mixtos

La divisa minorista cayó a $1.475 y la mayorista no experimentó cambios. Las acciones y los bonos mostraron disparidades y volvió a subir el riesgo país

Dólares “cara chica”: el BCRA explicó que va a pasar con la recepción de billetes antiguos en bancos

La autoridad monetaria introdujo un cambio clave para los usuarios que pretendan cambiar los billetes viejos o deteriorados. Qué condiciones deben cumplir