Las proyecciones para el dólar en 2025 siguen un sendero moderado según lo evaluaron los analistas, en función de la caída de los índices de inflación y planteado también el sendero de devaluación controlada o “crawling peg” garantizado por el propio Gobierno, ahora en el 1% mensual.

Así quedó reflejado en el último REM (Relevamiento de Expectativas de Mercado) que elabora el Banco Central, donde promedió las estimaciones de 39 consultoras, bancos y centros de investigación locales e internacionales.

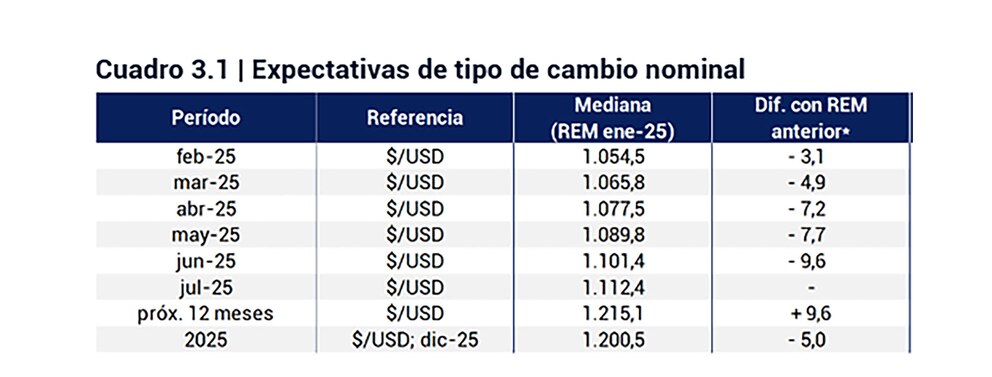

La mediana de las proyecciones de tipo de cambio nominal del REM se ubicó en $1.055 por dólar para el promedio de febrero de 2025 lo que implicaría una suba mensual promedio de 1% de la paridad cambiaria.

De acuerdo con el conjunto de participantes del REM este ritmo de depreciación cambiaria se sostendría durante todo el horizonte encuestado.

En cuanto a las proyecciones para el dólar oficial, los analistas ajustaron a la baja sus números para el primer semestre, pues esperan que en la primera mitad de 2025 la divisa ascenderá un acumulado 7,9% en el mercado de cambios. Para diciembre de 2025 esperan un dólar oficial de $1.201, lo que indicaría una variación interanual del 17,6% (-0,5 punto respecto del REM previo) para el año calendario, por debajo de la inflación previsto para el mismo período (23,2%).

No obstante, para los próximos doce meses el aumento del tipo de cambio mayorista previsto exhibió un ajuste alcista (a 19%), lo cual implícitamente indica que el mercado avizora una corrección cambiaria a comienzos de 2026. Cabe remarcar que el presidente Javier Milei aseguró que el 1° de enero del año próximo no habrá más cepo.

“Nuevamente, el REM corrigió a la baja tanto las expectativas inflacionarias como devaluatorias, lo que muestra que las expectativas están ancladas. Recordamos que esta fue la primera encuesta tras anunciarse la reducción del crawl del 2% a 1% luego de conocerse la inflación de diciembre el 14/01. En consecuencia, el REM redujo el ritmo de devaluación previsto para los próximos meses al 1% mensual: 1,07% en marzo (1,24% previo), 1,1% en abril (1,31%), 1,14% en mayo (1,18%), 1,06% en junio (1,23%) y 1% en julio. Como era de esperarse, por ahora no se espera una nueva desaceleración del crawling, a pesar de los comentarios anticipatorios de Milei respecto a esa posibilidad ante “tres meses de inflación muy baja”, precisaron los expertos de Portfolio Personal Inversiones.

Martin Mazza, director de MM Investments, explicó que “según el REM del BCRA, la inflación proyectada para 2025 es del 23,2%, algo por encima del 21% implícito en los bonos. Además, las expectativas de devaluación bajaron y se alinean con el crawl del 1% mensual. A pesar de la desaceleración inflacionaria, que pasó del 290% anual en abril de 2023 al 118% en diciembre, la economía enfrenta desafíos, con la pobreza superando el 50%. El desafío sigue siendo equilibrar estabilidad macroeconómica con el impacto social de los ajustes”.

En materia de inflación, los analistas del REM proyectaron para enero una inflación mensual de 2,3% y de 23,2% para todo 2025. Consultoras, centros de investigación locales e internacionales y entidades financieras de Argentina, que participaron del primer relevamiento del año, estimaron una inflación mensual de 2,3% para enero, con un retroceso de 2 puntos porcentuales respecto del REM previo.

“En línea con las menores expectativas devaluatorias, que influirán en la velocidad a la que viajan los bienes no regulados, que representan casi 64% del IPC nacional, el REM ajustó a la baja sus expectativas inflacionarias”, añadieron desde Portfolio Personal.

Respecto del IPC Núcleo, el conjunto de participantes del REM ubicó sus previsiones para enero en 2,4% (invariante respecto del REM previo). Se entiende por inflación básica o núcleo la variación de los precios de la economía que no están regulados como las tarifas, ni sujetos a factores estacionales como las frutas y las verduras.

Para los meses siguientes se esperan senderos descendentes de inflación mensual tanto para el IPC como para el componente núcleo. En el REM de enero, el conjunto de analistas prevé subas trimestrales consecutivas de 1% del Producto Interno Bruto (PIB) durante el primer semestre del año (invariante respecto del REM previo).