El Gobierno no se tomó vacaciones en el inicio de 2025. No solo porque así lo pidió el presidente Javier Milei a sus ministros, sino porque realmente no se observó un corte en el ritmo sostenido de cambios y ajustes en la economía.

El objetivo principal: ordenar las finanzas públicas, sanear la hoja de balance del Banco Central -en el rubro externo mantiene saldo negativo de reservas propias-, avanzar en las desregulaciones que encarecen a los presupuestos de las empresas y familias, y reasignar las partidas del Presupuesto 2025, ante la falta de tratamiento en el Congreso desde su presentación el 15 de septiembre último.

La respuesta del mercado fue la reducción de la volatilidad cambiaria que caracterizaba a enero en la Argentina, la gradual mejora del consumo, en particular en los sectores con ingresos medios y medios alto, y la consolidación de la tasa de inflación por debajo del 3% por mes, cuando pocos meses atrás el consenso de los analistas anticipaban que sería difícil perforar el piso de 4 por ciento.

Con ese escenario, Infobae entrevistó a la economista Marina Dal Poggetto, directora ejecutiva de la consultora Eco Go, Master en Políticas Públicas de la Universidad Torcuato Di Tella, ex subgerente de Análisis Macroeconómico del Banco Central de la República Argentina y ex Jefa de Asesores de la Secretaría de Política Económica del Ministerio de Economía, para que cuente su mirada del presente y expectativas para el resto del año.

— 2024 cerró con un ritmo de inflación cinco veces menor al heredado por el Gobierno de Milei y deja un arrastre similar para 2025. ¿Se puede considerar una batalla ganada?

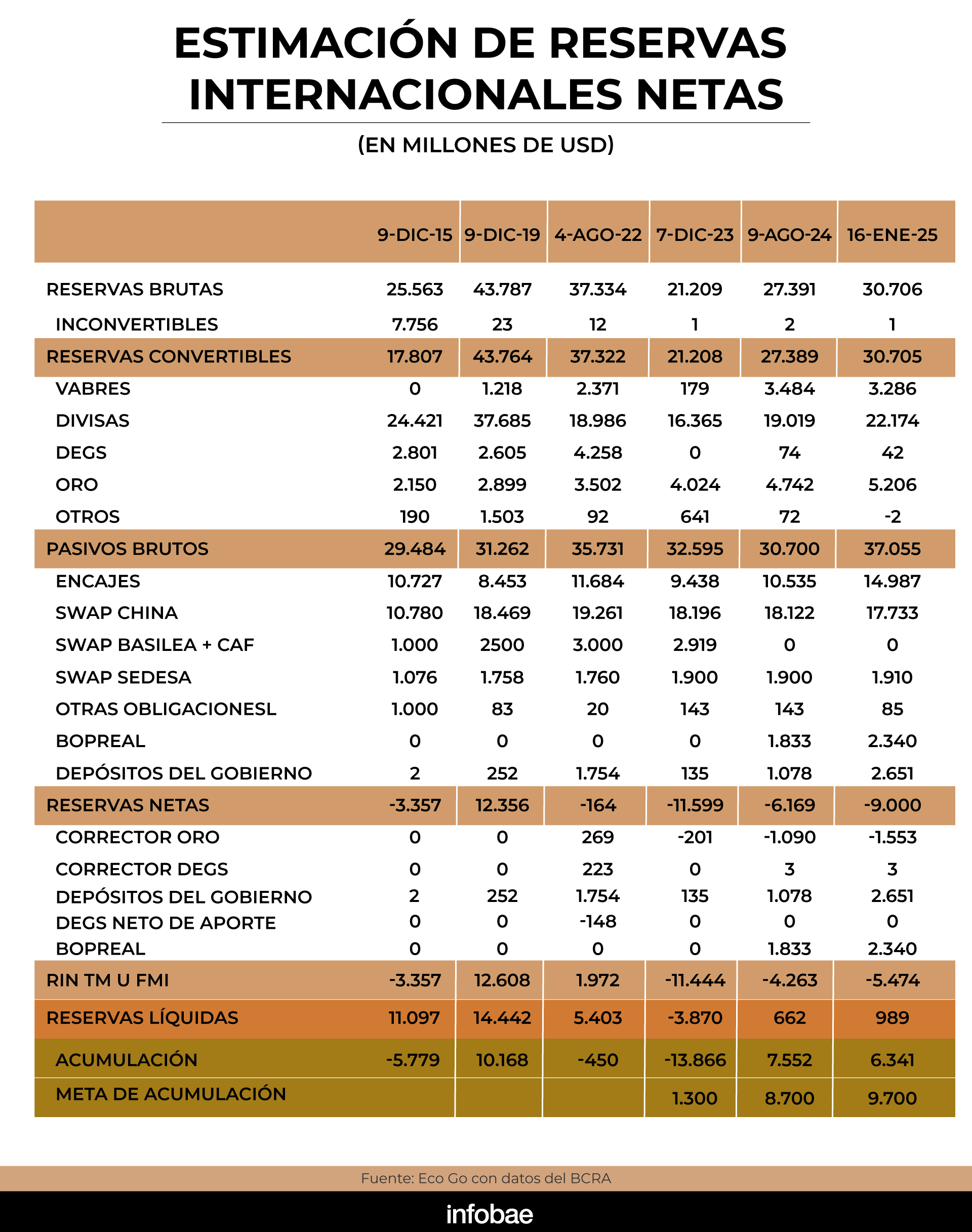

— Batalla puede ser, la guerra diría que no. No se construyó un ancla alternativa a la cambiaria, las reservas netas siguen siendo muy negativas y se sigue dependiendo del cepo. 2024 cierra con una inflación del 118% frente a 211% de 2023. En el margen, el 37% anualizado del último trimestre contrasta contra el 452% del último cuarto del año previo, donde se incluyó el sinceramiento de precios de inicios de la gestión (salto del dólar oficial de 120% a mediados de diciembre).

Para bajar al 37% anualizado con bienes que suben 25% y servicios que suben 67%, el Gobierno usó el dólar como semiancla (crawl al 2%) mientras reacomodaba las tarifas y el tipo de cambio real multilateral contra el dólar volvió a foja cero.

Adicionalmente, la intervención en la brecha cambiaria vía blend más la que haga falta para contener el dólar financiero y extender el carry trade utilizó casi USD 17.000 millones que no están en las reservas. La compra de dólares del BCRA desde octubre se origina en los dólares del Blanqueo que ingresan por la cuenta capital, mientras la cuenta corriente cambiaria es deficitaria desde junio.

El anuncio del BCRA de que a partir del 1 de febrero baja el ritmo del crawl del 2% mensual al 1% frente a un tipo de cambio real que se volvió atrasar en un mundo de dólar global fuerte, extiende el carry y desploma las expectativas de inflación. Pero insisto, el ancla sigue siendo el tipo de cambio y una tasa de interés neutra contra la inflación pero muy positiva en dólares.

Por ahora el BCRA mantuvo la tasa de interés de política monetaria en 32% nominal anual, consistente con una tasa de interés efectiva en dólares del 22% anual. Veremos si la ajusta antes de efectivizar la baja en el crawl.

— ¿Qué impacto tuvo esta desaceleración inflacionaria en las principales variables macroeconómicas, como el frente fiscal, monetario y cambiario?

— Yo lo diría al revés, la baja en la inflación es reflejo de la combinación de un programa fiscal, financiero y monetario/cambiario con cepo.

Más aún, el esquema de remonetización de la economía con una base monetaria que pasó de $10 billones en noviembre 2023 a $31 billones (subió 12% en términos reales) y un crecimiento del crédito del 92% en términos reales desde los mínimos de abril, es la contracara del esquema cambiario cada vez más rígido frente a un programa financiero que a pesar de la consolidación fiscal y de la baja en el riesgo país a la zona de 600 puntos básicos.

Sigue dependiendo del cepo para el manejo de los vencimientos de pesos y de las reservas para el manejo de los vencimientos de dólares.

Recordemos que durante todo 2024 y hasta el pago de enero 2025, el BCRA compró USD 21.800 millones y el Tesoro le compró al BCRA USD 15.800 millones. Pero sólo le quedan en los depósitos USD 2.600 millones. El resto los usó para pagar vencimientos (USD 4.000 millones de capital -incluyendo los de enero 25-, el resto fueron intereses).

Es decir, la emisión de pesos por la compra de dólares quedó en la economía, y los dólares se utilizaron para cubrir el programa financiero del Tesoro.

Esto explica que las Reservas netas (descontados los depósitos del Gobierno remanentes y los vencimientos del Bopreal en los próximos 12 meses) hayan vuelto a la zona de USD 9.400 millones negativas, apenas USD 2.200 millones menos que los niveles de partida.

— En un escenario de equilibrio fiscal, sin emisión monetaria y sin cepo, ¿es indispensable contar con reservas en el Banco Central?

— Si el objetivo es construir un ancla que permita un esquema con menos controles de capitales, la recapitalización del balance del BCRA es condición necesaria, pero no endeudar más a un Tesoro endeudado.

El óptimo sería que el BCRA compre los dólares del superávit de la cuenta corriente con superávit fiscal para cancelar las Letras Intransferibles y que el Tesoro empiece a extender los vencimientos de la deuda de pesos mientras se empiezan a refinanciar los vencimientos de dólares. Así fue en 2002/2005 (aunque en ese momento la economía estaba en default) y luego de desaprovechó. De momento, nada de esto está ocurriendo nítidamente.

— A pesar de la persistencia del cepo, 2024 terminó con mejoras en la actividad, el empleo y los salarios, además de una brecha cambiaria acotada. ¿Por qué los economistas y el FMI insisten en la necesidad de eliminar las restricciones al movimiento de divisas, incluso más que el sector empresarial?

— El cepo es una anomalía que debe ser corregida. El esquema cambiario incluido en el Régimen de Incentivo a las Grandes Inversiones (RIGI) lo compensa parcialmente, pero las inequidades que genera son enormes. Ahora bien, volviendo a la pregunta sobre el sector empresarial, es importante reconocer que el cepo coordina una enorme transferencia de ingresos al desacoplar las tasas de interés domésticas de las que pagarían sin cepo tanto en el segmento de pesos como el de dólares.

A su vez, la rentabilidad del carry hace que los pesos se multipliquen en dólares, algo que hasta las multinacionales aprovecharon con los pesos atrapados que no fueron al Bopreal o al contado con liquidación (CCL).

Ahora bien, el anclaje del tipo de cambio fue muy eficaz para bajar la inflación pero la contracara del atraso cambiario es una economía donde a pesar del importante esquema de reformas que impulsa Federico Sturzenegger y de la consolidación fiscal, no hay un cambio en la productividad sistémica que lo compense en un mundo donde el dólar global se fortalece, el Real se debilita, las retenciones a las exportaciones se mantienen y se busca deflacionar los precios de los bienes con mayor apertura. Argentina pasó de ser el país más barato de la región a ser uno de los más caros, gracias compresión de la brecha cambiaria.

A diferencia del ajuste deflacionario de 1998-2001, hoy las empresas en general vienen con holgura después de años de haber aprovechado los desarbitrajes que provocó el cepo y la brecha cambiaria y empiezan a trabajar sobre la estructura de costos. Pero si este esquema se sostiene, y el mundo no acompaña, el impacto sobre la cantidad de empresas, el empleo y las cuentas externas que ya se empieza a sentir, va a escalar.

— ¿Fue 2024 el año de la recuperación de la solvencia fiscal?

— Fue el año de la consolidación fiscal. El gasto cayó 4,6% del PBI y el resultado primario pasó de un déficit de 2,7% del PBI a un superávit de 1,8%, apenas mayor a la cuenta de intereses registrados. El gasto público consolidado cayó a 30% del PBI desde el pico de 41,5% en 2015, con provincias que también aprovecharon el salto inflacionario para licuar ingresos.

Respecto a la pregunta, tres cosas.

- Detrás de la demanda de estabilidad pareciera que hay finalmente un reconocimiento en la sociedad y de parte de la clase política de que el financiamiento monetario del déficit fiscal es contraproducente.

- Un ajuste muy basado en la licuación de los ingresos y en el corte a casi cero de la obra pública y transferencias a provincias no luce sostenible para siempre. Recordemos que muchas provincias y municipios compensaron parcialmente la caída en las transferencias discrecionales de la Nación con un aumento en ingresos brutos, sellos e impuestos municipales. Además de los problemas de infraestructura que si bien no son nuevos, escalan. Todo esto atenta contra la productividad sistémica.

- Falta una discusión sobre el rol del Estado y el esquema tributario que queda tapada por la narrativa oficial donde los impuestos son un robo y no el costo de vivir en sociedad. Una cosa es eficientizar el estado y la carga tributaria, y otra es destruir el Estado y alentar la evasión en un contexto donde la demanda de bienes públicos aumenta debido a la caída en el empleo formal.

— Contra los pronósticos, no hubo desmanes sociales significativos. ¿A qué atribuye esta respuesta social?

— No era intuitiva la tolerancia social al ajuste del gasto público y de los precios relativos. Interpreto que una parte importante de la sociedad quiere que por una vez las cosas salgan bien, la economía se enderece y seamos un país normal.

En ese sentido, la ciudadanía otorgó un cheque en blanco a un presidente disruptivo dispuesto a generar un cambio de régimen, aun cuando es evidente que el costo del ajuste lo paga la sociedad y no la casta como prometió en campaña. Y que es discutible la distribución de los costos del ajuste y los modos de obturar cualquier comentario que no encaje con el relato oficial. Amén de que la otra parte está disgregada, y salvo Cristina Fernández de Kirchner, no aparecen de momento liderazgos que la aglutinen.

El esquema adoptado de atraso cambiario y remonetización rápida de la economía y expansión del crédito con cepo está permitiendo una baja en la inflación, una suba de los salarios en dólares y un rebote de la actividad que en conjunto la sociedad valora. Cualquier reminicencia con los 90s, no es pura coincidencia.

— ¿Cree que el Gobierno podrá sostener el equilibrio fiscal en un año electoral, considerando la eliminación de un impuesto y la reducción del impuesto inflacionario?

— Creo que la señal fiscal no sólo es condición necesaria para que el programa funcione, sino que además es el corazón de la narrativa del gobierno.

Si la normalización financiera permite que se siga sosteniendo la recuperación de la economía y la baja en la inflación, y esto repercute sobre el caudal político de Milei de cara a la elección, el aumento en los recursos tributarios resultante de la mejora en la actividad va a permitir compensar la caída en el impuesto país manteniendo el nivel de gasto y sosteniendo el equilibrio financiero.

— El FMI ha elogiado los avances del Gobierno en los últimos días. ¿Un nuevo acuerdo será solo un trámite, o podría establecer un mejor marco para el crecimiento en 2025?

— Que el Tesoro consiga dólares prestados del FMI para recapitalizar el BCRA mediante la cancelación de Letras Intransferibles, podría en lo inmediato generar una euforia adicional en los precios de los activos financieros locales, y de la deuda soberana que alargue el horizonte del carry. Esta es la apuesta del mercado, aunque detrás aparecen dos preguntas retóricas contrapuestas:

- ¿Es factible un acuerdo con el FMI con un esquema cambiario cada vez más rígido con fondos frescos que aumenten la exposición a la Argentina?

- ¿Estaría dispuesto el gobierno a aflojar el cepo y flotar en el año electoral con la volatilidad global actual si no hay certeza que sólo se flota hacia abajo?

Es que mucho carry (de locales) con deuda encepada a plazos cortos dejan latente un riesgo de emisión y retroalimentación negativa, si la flexibilidad cambiaria juega a la inversa y cae la demanda de bonos, hoy asegurada con el manejo de la nominalidad descendente dentro cepo.

Al final de cuentas, el prestamista de última instancia si esto ocurriera vuelve a ser el BCRA y no luce el FMI esté dispuesto a volver a dejar usar sus dólares si cambia el humor del mercado.

— ¿Cuáles son sus previsiones para 2025 en inflación, actividad económica y reservas internacionales?

— Con estas reglas del juego; el BCRA y el Tesoro balizando la nominalidad descendente controlando el crawl, la tasa, la brecha y en forma indirecta las expectativas de inflación, y asumiendo que logran conseguir dólares para cubrir las necesidades del Tesoro y del sector privado en un contexto de suba en las importaciones, la economía en 2025 podría crecer 5% (o algo más después de caer 2,3% en 2024) y la inflación caer a la zona de 1,5% mensual para julio/agosto.

Obviamente, se necesita que la retroalimentación entre lo financiero, la economía y la política se sostenga a rajatabla y se convalide en la elección.

La pregunta del millón es cómo sigue después de octubre. Ahí está la contradicción del mensaje entre la búsqueda de una dolarización endógena montada sobre un esquema de tipo de cambio cada vez más fijo con controles de capitales y la necesidad de ir normalizando el esquema cambiario partiendo de un BCRA que difícilmente acumule reservas en 2025 en una coyuntura donde la cuenta corriente se torna negativa.

— En términos de economía real, ¿cuáles son los puntos más fuertes y más débiles que observa actualmente?

— Claramente hay sectores dinámicos como energía y minería, a los que además se les dio el RIGI. En esos sectores hay inversiones anunciadas que van a traccionar hacia adelante un salto en la oferta en la oferta de dólares. Hay sectores de servicios, entre los que se encuentra el sector financiero que están despegando detrás de la expansión del crédito al sector privado. Y otros sectores de servicios que han visto una mejora en sus precios detrás del cambio en los precios relativos, tanto en servicios regulados como en no regulados. Obviamente, dentro hay grandes diferencias, un claro perdedor es el turismo.

Otro sector complicado es de la construcción. Por un lado, se reordenó el mercado de alquileres y el crédito hipotecario desde muy abajo empieza a traccionar. Por otro lado, la estructura de costos torna muy difícil los nuevos emprendimientos, mientras la obra pública sigue paralizada.

Otra actividad en dificultades es el agro, si bien se abrieron mercados y se bajaron retenciones en actividades como la cárnica, el sector agrícola afectada por la caída en los precios, las condiciones climáticas, los costos internos y las retenciones, clama por una baja en la presión impositiva.

Finalmente hay sectores industriales que vienen de jugar en disneylandia aprovechando la economía cerrada y el cepo y, de golpe, los estás poniendo a jugar en la jungla en un contexto de mayor competencia y suba agresiva en los costos.

— ¿Una reflexión final sobre los desafíos pendientes para consolidar la estabilidad económica?

— Volviendo al programa, a mi juicio, no haber aprovechado el carry y el blanqueo para acumular reservas y haber atrasado por demás el tipo de cambio buscando desplomar la inflación y la brecha y en simultáneo la expansión del crédito sin la construcción de un ancla alternativa al tipo de cambio más allá de la consolidación fiscal, es una picardía que extiende la dependencia del cepo y puede generar mucho daño.

Aunque también es cierto que no es intuitiva la respuesta a la pregunta de cuál hubiera sido la sostenibilidad política si el proceso de desinflación y caída en la brecha hubiera sido más lento. Los modos autocráticos y el haber dinamitado el centro, hace que el esquema actual sólo pueda ser viable si la convalidación de la sociedad al nuevo régimen se sostiene ad eternum.

Fotos: Maximiliano Luna

Últimas Noticias

“Yo tres, ¿y ustedes?”: el singular festejo de Lionel Messi tras las provocaciones de los hinchas mexicanos

El astro argentino convirtió el primer gol del Inter Miami. Finalmente, el conjunto de Florida se impuso en los penales ante el América de México

Mercado de criptomonedas: cuál es el valor de ethereum

Ethereum fue creada en 2015 por el programador Vitalik Buterin, con la intención de impulsar una herramienta para aplicaciones descentralizadas y colaborativas

Bitcoin: cuál es el valor de esta criptomoneda

El bitcoin fue la primera moneda virtual creada en el mundo y ha llegado a un nivel máximo de 68 mil unidades de dólar

Carolina Meligeni y Daniel Vallejo, unidos por Buenos Aires, el amor, el tenis y las finales de hoy

Ella es brasileña y él, paraguayo. Ambos se radicaron en la capital argentina y este domingo serán los protagonistas de los duelos decisivos del W35 de Buenos Aires I y del Challenger de Tigre, a menos de 30 kilómetros de distancia. ¿Cómo se enteraron de los triunfos simultáneos en semis?

Actividad física y VO2 Max, la dupla que mejora la calidad de vida

Más allá del deporte, este indicador de capacidad aeróbica impacta en tareas diarias y reduce riesgos de mortalidad, afirma GQ