El Tesoro envió ayer una señal al llevar adelante la primera licitación de títulos del año. Al menos en este período está más preocupado por quitar pesos excedentes del mercado que por reducir la tasa de interés.

La expectativa del mercado era que el Banco Central redujera la tasa de interés en la reunión de Directorio de hoy, sobre todo luego de la disminución del ajuste del dólar oficial del 2% al 1% mensual. Con una tasa de política monetaria de 32% anual, a todas luces se trata de un rendimiento que quedó muy por encima del deslizamiento del tipo de cambio oficial. Además, el ministro de Economía también resaltó ayer el sendero de desinflación que atraviesa la economía.

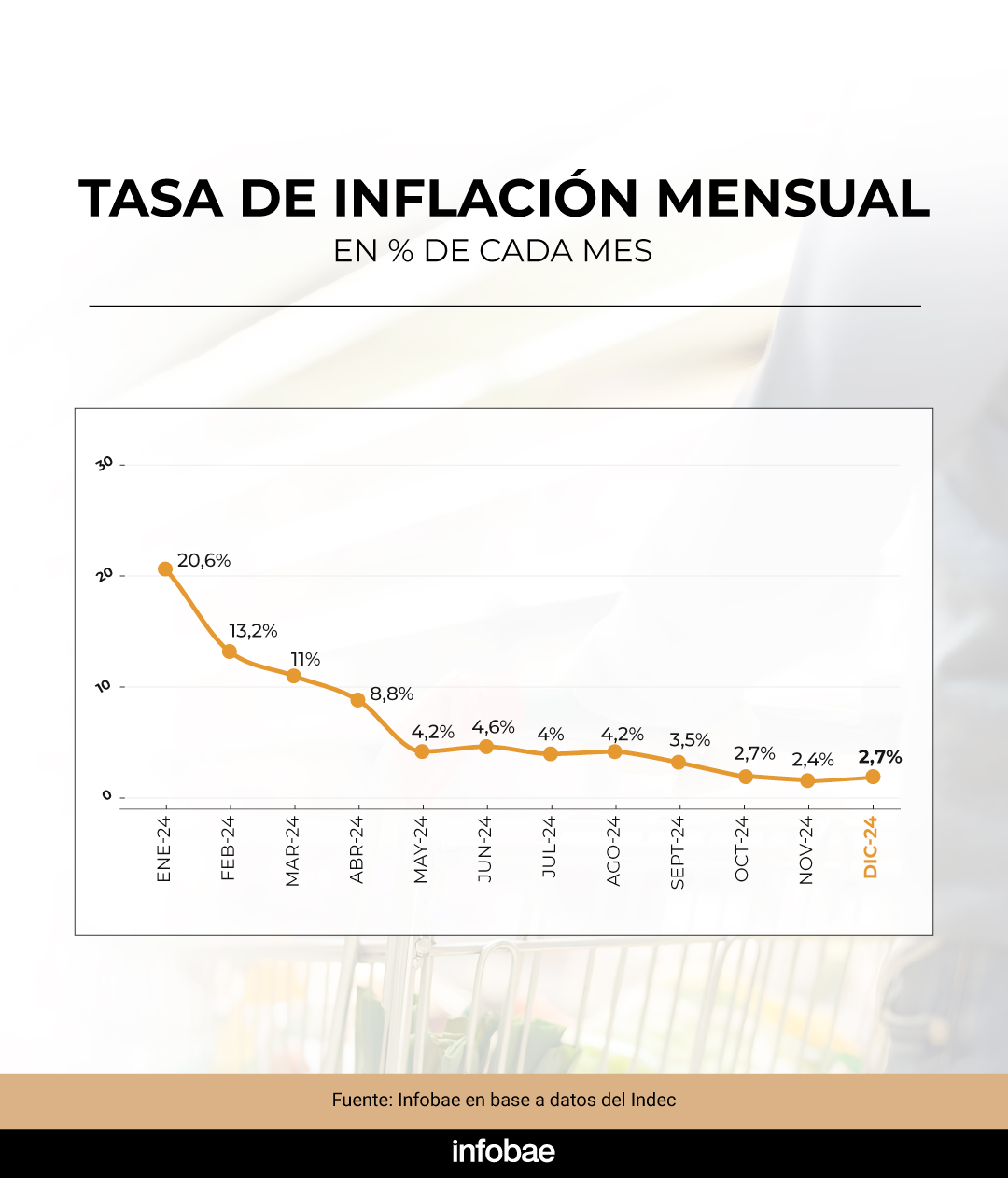

Sin embargo, el dato de diciembre no permitió un festejo completo. Por un lado, hubo un repunte de 2,4% a 2,7%, aunque atribuible en buena medida a los factores estacionales que pesan en el último mes del año: las fiestas y las vacaciones de verano. Pero además la inflación núcleo llegó a 3,2%, lo que obligaría a ser algo más cauteloso en las medidas financieras que se vayan a tomar.

Ayer vencían 1,69 billones de pesos, pero el Gobierno terminó captando bastante más del doble, en total $ 3,49 billones. Para lograrlo, utilizó el Boncap con vencimiento al 30 de junio de 2026. “Es la primera vez en más de cinco años que el Tesoro emite un instrumento a tasa fija a más de un año y medio de plazo”, señaló Felipe Nuñez, director del BICE y asesor del ministro de Economía, Luis Caputo.

La tasa del Boncap fue de 2,15% mensual y sorprendió a los inversores por ubicarse por encima de lo esperado. Claramente se trata de un rendimiento que superaría con amplitud la inflación mensual, que el Gobierno espera que perfore rápidamente el 2%, incluso en febrero.

La reducción de tasas por parte del Central es algo que sucederá en el corto plazo, pero no está claro que ocurra de manera inminente. Sobre todo por la necesidad de manejarse con cautela luego de un mes de fuerte expansión monetaria como diciembre. Siempre se trata de un período de aumento de la demanda de dinero, pero que luego cae a partir de la segunda quincena de febrero.

Por lo tanto, luce más cauteloso evitar sorpresas y mantener a raya la cantidad de pesos que circulan en vez de acelerar la baja de la tasa de interés, que podría ocurrir un poco más adelante.

Mantener un férreo control sobre los agregados monetarios evitaría un repunte inflacionario y sobre todo que se produzca alguna presión sobre los dólares financieros.

Tras la reducción del ajuste del dólar oficial del 2% al 1%, el Gobierno está muy jugado a acelerar el proceso de desinflación. En ese sentido, economistas como Fernando Marull estimaron que en enero el índice volvería a niveles de 2,4% (similar a noviembre). Y la expectativa oficial es que en febrero incluso ya se pueda perforar el 2%, teniendo en cuenta que es un mes de baja estacional y algunos rubros podrían incluso ayudar a tirar para abajo el índice, como hotelería e indumentaria, ya que aparecen las liquidaciones de verano antes de la nueva temporada de ropa de invierno.

Ahora los mercados estarán pendientes además de las próximas negociaciones con el FMI y la posibilidad de llegar a un acuerdo en el primer trimestre que permita fortalecer al BCRA. Luego del último pago de bonos dolarizados, las reservas netas quedaron en terreno negativo en más de USD 9.000 millones.

Últimas Noticias

La Bolsa porteña vivió su semana de euforia con una suba de 10% y muy cerca de su récord histórico

El S&P Merval se asentó por encima de los 3.000.000 millones de puntos, muy cerca de su máximo nominal. Los bonos ganaron 1,3%, con un riesgo país en los 948 puntos. El dólar subió 1,7% en el Banco Nación a 1.475 pesos

El Congreso de Estados Unidos acusó a China de manipular el precio mundial del litio: el posible impacto en Argentina

Una investigación de una comisión bipartidista describe las acciones del Partido Comunista y del gobierno chino en Bolsas de metales y en países productores, con fines extorsivos

Cepo cambiario: qué va a pasar con las restricciones, el giro de dividendos y las expectativas de un 2026 sin controles

Economía les prometió a las empresas poder transferir utilidades al exterior a partir del próximo año. Las dudas por el nivel de reservas y la decisión respecto a las restricciones cruzadas que se fijaron antes de las elecciones

La industria bajo presión: en octubre, el 98% de los lavarropas importados llegaron desde China

El cierre de Whirlpool avivó el debate sobre costo laboral, apertura, dólar y competitividad. En el acumulado de 10 meses el gigante de Asia colocó 89% de las unidades importadas y es el más apuntado en las denuncias de dumping

Indumentaria en crisis: el sector atravesó su peor bimestre y se aceleran los despidos y las suspensiones

La actividad fabril mostró un deterioro sostenido entre septiembre y octubre. Las empresas aplicaron fuertes medidas de ajuste ante ventas que siguen en baja y costos crecientes, según un relevamiento privado