El Gobierno mostró solidez en el frente fiscal en la primera mitad del año, pero la incertidumbre macroeconómica y la coordinación, o no, de la política económica dominan la escena de cara al segundo semestre.

Cerrado el tercer semestre de la administración Milei, los números fiscales sostienen consistentemente la consolidación llevada a cabo desde el principio de su gestión. No obstante, la noticia es una coyuntura que presenta desafíos y un segundo semestre que ha iniciado con interrogantes.

En medio del proceso electoral, no perder de vista el costo de las decisiones se vuelve más difícil. Además, ante tensiones en el frente monetario y cambiario, el ancla fiscal se convierte en una condición de base imprescindible para mantener la estabilidad.

En perspectiva

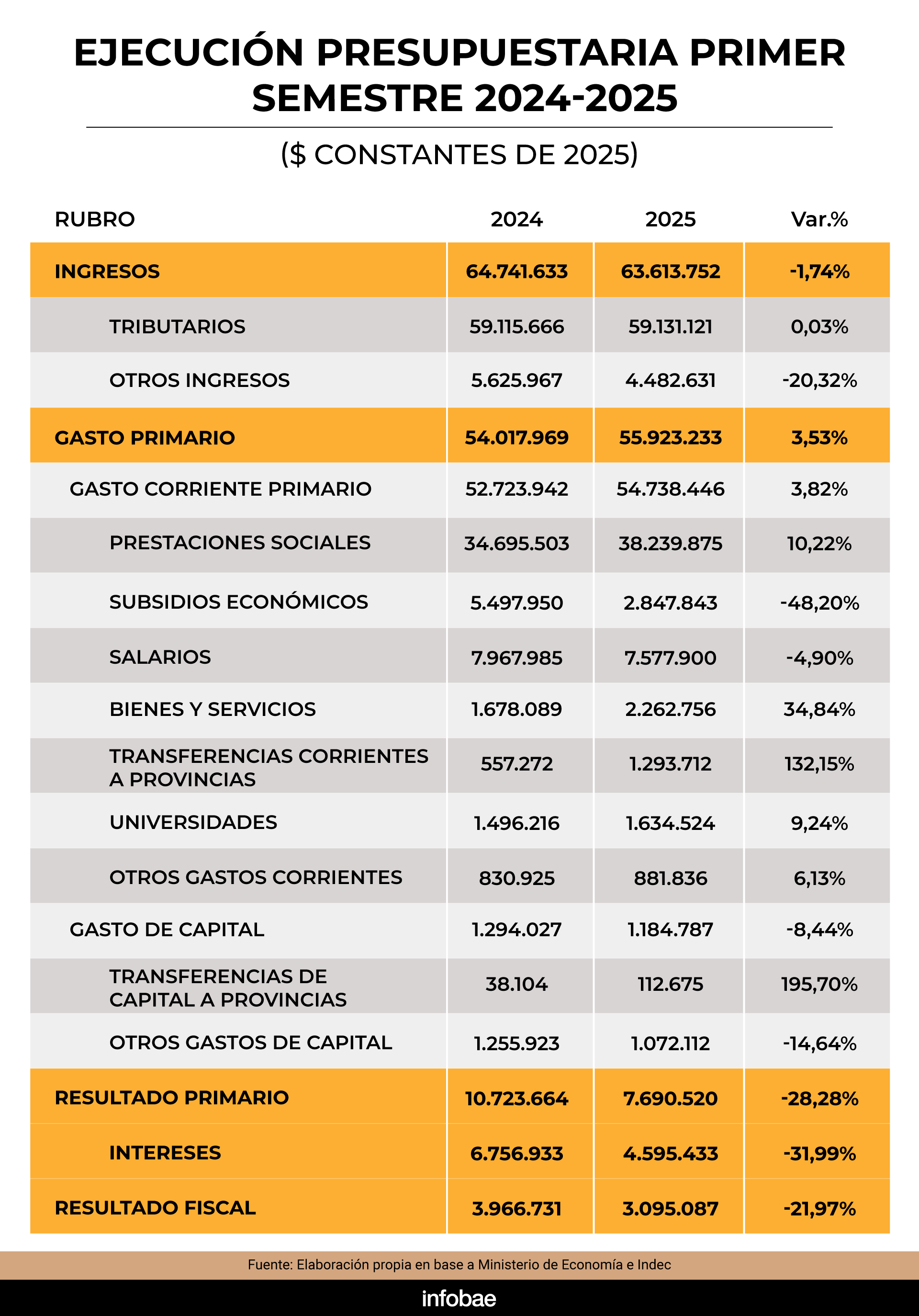

El primer semestre de 2025 mostró nuevamente números positivos y cada vez parecen más lejanos los déficits mayúsculos recurrentes del pasado. Así, se observó un superávit fiscal acumulado de $3,1 billones y un balance primario -es decir, cuando se eliminan los intereses pagados- de $7,7 billones. En términos reales -es decir, eliminando el efecto de la inflación- esto refleja un leve deterioro respecto al año previo.

El primer semestre de 2025 mostró nuevamente números positivos y cada vez parecen más lejanos los déficits mayúsculos recurrentes del pasado

Este fenómeno se debe principalmente a una política fiscal esperablemente menos restrictiva luego del shock inicial, que redujo el balance primario (a valores de este año, se redujo alrededor de tres billones de pesos).

No obstante, el saldo global se contrajo bastante menos, por debajo de un billón de pesos (a precios de 2025), porque los intereses juegan a favor en la foto de este período.

Si bien a los fines de la sostenibilidad y el acuerdo con el Fondo Monetario, el foco está en el resultado fiscal primario, la cuestión de los intereses es cada vez más relevante en términos de la exposición del balance fiscal global.

En 2025, casi el 95% de las colocaciones en pesos fueron en bonos que no devengan intereses, sino que se licitan a descuento, generando que el costo financiero no se refleje en los intereses, sino en la capitalización (registrada “por debajo de la línea”, es decir, por fuera del balance).

Por el contrario, en 2024 estas licitaciones representaron menos de la mitad de la deuda en pesos, mientras que en años previos no se utilizaba este tipo de instrumentos. De esta forma, cambios en la tasa o monto de la deuda tomada no afectan el resultado global.

Matices del superávit

En resumen, los números siguen siendo muy positivos, aunque algo más moderados que en 2024, cuando se miran en moneda constante -es decir, eliminando el efecto de la inflación-. Y en el promedio se esconden comportamientos heterogéneos.

Los recursos tributarios permanecen a niveles prácticamente idénticos, resultado de combinar elementos que se contraponen.

- Algunas subas encabezadas por el fuerte aumento de la recaudación de los aportes y contribuciones, como consecuencia de la recomposición interanual de los salarios formales (con una base de 2024 especialmente baja, tras el salto inflacionario de la última parte de 2023).

- La significativa pérdida de recursos por la normalización cambiaria y eliminación del Impuesto PAIS, acompañada de una menor recaudación del Impuesto a las Ganancias. En el mismo sentido influyó la caída en rentas de la propiedad el pasado semestre.

En cuanto al gasto primario, mostró un aumento del 3,5% medido en moneda constante, con un marcado incremento de las jubilaciones y pensiones contributivas, acompañado en menor medida por la recuperación de las transferencias a provincias (algo esperable, dada una base de 2024 prácticamente nula) y la continuidad del aporte a la popularmente conocida Asignación Universal por Hijo.

Sigue pesando fuertemente el recorte de los subsidios energéticos y de diversos programas sociales

En el sentido contrario sigue pesando fuertemente el recorte de los subsidios energéticos y de diversos programas sociales. Debe citarse también que el gasto de capital, la inversión pública, sigue en bajada, incluso comparada con un austero año previo.

Agenda y discusiones costosas

Las últimas semanas han reflejado algunas dudas sobre la marcha del programa económico:

- Con una inflación que bajaba pero que no lo hacía tan rápido como desde distintos sectores se esperaba (en particular, dada la política monetaria).

- El evento de las LEFI y el aumento del tipo de cambio a partir de los últimos días de julio.

En este marco, la política fiscal, el pilar clave del programa, no puede mostrar fisuras. Indudablemente, el contexto no ayuda a la racionalización de la política de ingresos y gastos. En especial, la carrera legislativa genera incentivos a la imprudencia fiscal y a la descoordinación.

El contexto no ayuda a la racionalización de la política de ingresos y gastos. En especial, la carrera legislativa genera incentivos a la imprudencia fiscal y a la descoordinación

Entre junio y julio se aprobó un aumento de las jubilaciones al que el Gobierno se opone, cuyo costo es de unos dos coma siete billones de pesos este año (y unos tres coma cuatro billones en la base anual sobre la que se calculan las jubilaciones futuras).

En cualquier caso, la discusión del posible veto presidencial sigue sobre la mesa, pero una alternativa sin ningún tipo de aumento parece lejana. Además, el Ejecutivo anunció una reducción de los derechos de exportación para carne, maíz, sorgo, girasol, soja y sus derivados, cuyo costo se estima en torno a $1,5 billones.

En ambos casos hablamos de medidas que individualmente no pondrían en jaque las finanzas públicas ni el acuerdo con el Fondo, pero que, tomadas en conjunto, nada colaboran a una coyuntura ya de por sí poco amigable.

Finalmente, a la política y la política económica nacional, se suma la falta de coordinación de las provincias. Si bien la información es escasa y menos actualizada, los datos del primer trimestre de este año mostraron que, mientras en la Nación el gasto primario había aumentado un 11% real con respecto al mismo período de 2024, en las provincias lo había hecho casi al 18 por ciento.

Y dentro de ese promedio, se encuentra el caso de Santiago del Estero, cuyo aumento real interanual de marzo alcanzó el sesenta y cinco por ciento, y varias otras más que estaban alrededor del cuarenta por ciento (Tucumán, Corrientes, Tierra del Fuego, Formosa, Chubut, Chaco, La Rioja, Neuquén y Río Negro).

Cuando la discusión política se mezcla con las finanzas públicas, suele converger en una competencia de demandas populistas

Los próximos meses determinarán los siguientes dos años de la política argentina. Inevitablemente habrá consecuencias sobre la economía. Esperemos que los costos sean los menores y, en todo caso, reversibles.

Lamentablemente, nuestra historia refleja que, cuando la discusión política se mezcla con las finanzas públicas, suele converger en una competencia de demandas populistas con poca, si no nula, prudencia fiscal. Esta historia está en desarrollo.

El autor es Economista Asociado de FIEL. Esta nota se publicó en Indicadores de Coyuntura 677 que elabora la Fundación FIEL

Últimas Noticias

La vía eficiente hacia un Perú Sostenible

Perú, a través de su compromiso expuesto en el documento “Contribución Determinada a Nivel Nacional”, se ha propuesto disminuir en 40% sus emisiones proyectadas al 2030 y en esta meta, el transporte es clave

Peatones indefensos

El peatón es, sin duda, el elemento más frágil en la vía y, por lo tanto, la regulación debe protegerlo

Planes sociales y empleo, aprendamos de Alemania

El país europeo tiene un programa educativo especial que combina clases en instituciones con entrenamiento remunerado en empresas. ¿Por qué no pensar cómo adaptarlo a la realidad local?

Milei y “El Príncipe” de Maquiavelo

El Presidente ha comprendido, como el filósofo florentino, que la política no es un espacio de armonía sino de antagonismos

En octubre necesitamos un Congreso aliado de la Libertad

No queremos un Estado omnipresente que asfixie; queremos uno que genere las condiciones para que el sector privado invierta, construya y crezca