El clima pre-electoral y el fuerte aumento de la volatilidad financiera ocurrido en los últimos dos meses, más precisamente a partir del “desarme de Lefis” (bonos del BCRA para manejar la liquidez bancaria), tuvieron un fuerte impacto sobre las tasas de interés de todo el espectro de fuentes de financiamiento y crédito.

De hecho, el sistema financiero llegó a la antesala de las elecciones bonaerenses con un marcado salto de las tasas de interés pasivas, principal fuente de fondeo bancario.

Entre el 7 de julio y los primeros días de septiembre las tasas subieron más de 15 puntos porcentuales. El Banco de la Nación Argentina, que en julio pagaba 30,5%, ofreció en septiembre 47%, la del Banco Macro pasó de 30 a 47% y la del Banco de Galicia avanzó de 29,5 a 44 por ciento. Estas variaciones equivalen a un aumento en los rendimientos de entre $12.000 y $15.000 para un millón invertido a treinta días.

Un primer efecto de la suba de tasas fue que en agosto el financiamiento a empresas cayó por primera vez en los últimos 15 meses: lo hizo en un 2,3% real, descontada la inflación del mes. La baja fue más marcada en los adelantos de cuenta corriente, el método más común para comercios y mipymes para conseguir dinero a corto plazo, que retrocedió un 10,3% real según un informe de la consultora LCG.

El crédito para el consumo también se vio afectado: tuvo su menor suba en más de un año, simultáneo a un aumento de la morosidad e impacto sobre el nivel de actividad económica.

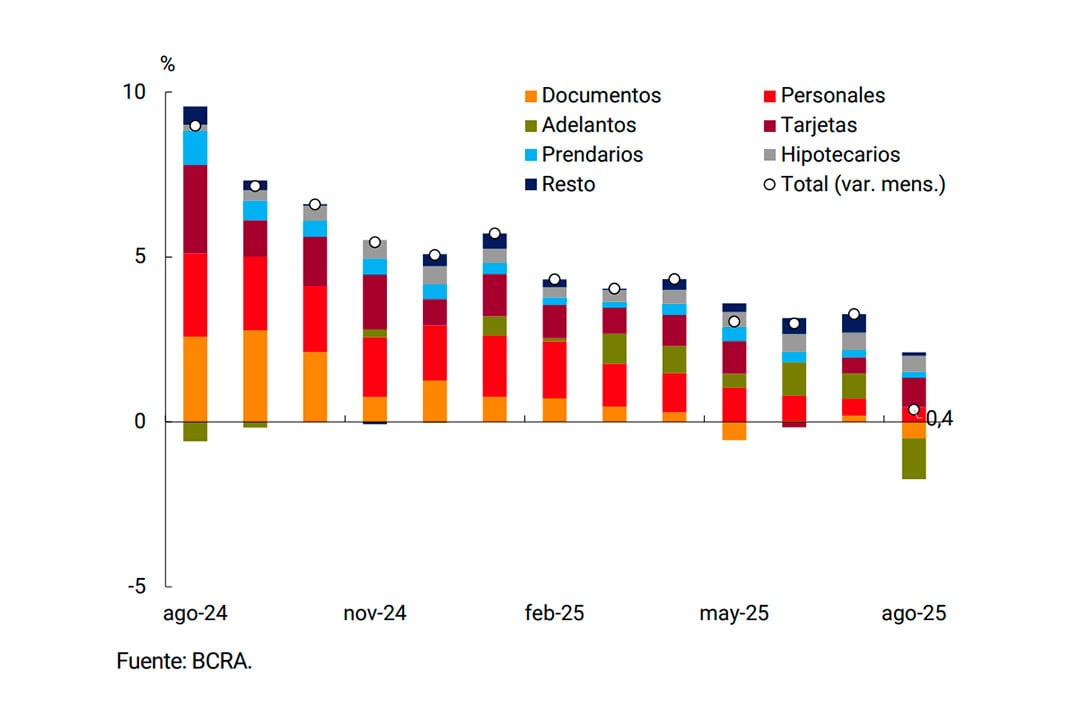

Los datos del BCRA

De hecho, el Informe Monetario del BCRA publicado ayer viernes precisa que en agosto el crédito bancario al sector privado moderó su ritmo de expansión y creció solo 0,4% respecto a julio en términos reales y sin estacionalidad, la suba más baja del último año. También señala que los créditos al consumo aumentaron 2,9% mensual en términos reales y ajustados por estacionalidad, impulsados tanto por los créditos personales y la financiación en tarjetas de crédito, que crecieron 3,6% respecto a julio y tuvieron un alza interanual real (descontada la inflación) del 50,9%, en tanto los créditos personales avanzaron 2,1% en el mes y 131,1% en los últimos doce meses.

El fuerte aumento del costo del financiamiento, reflejado en las tasas Badlar (la tasa minorista más alta, para depósitos a plazo fijo superiores al millón de pesos a 30 o 35 días) y Tamar (Tasa Mayorista de Argentina, basada en depósitos a plazo fijo de más de $1.000 millones a 30 a 35 días), sin embargo, está forzando una reevaluación de los créditos al consumo e hipotecarios, que llevaban una tendencia positiva de 14 meses consecutivos.

Crédito hipotecario

Según el BCRA, los hipotecarios lideraron la línea de créditos con garantía real, que en conjunto registraron un incremento de 5,7% mensual en términos reales y ajustados por estacionalidad, destacándose aquellos para compra de vivienda, con un alza del 9,2% respecto de julio. Según el informe oficial, el motor principal de este crecimiento fueron los créditos ajustables por UVA, que explicaron cerca del 92% del segmento.

Los bancos están reevaluando sus líneas hipotecarias, para adaptarla a la nueva situación. Por caso, el Banco del Chubut pausó la suya más de 10 días, aunque ya la reinició.

“Iniciamos la tercera renovación, tuvimos dos series de 30.000 créditos, ambas se agotaron”, dijo a Infobae el titular de la entidad, Paulino Caballero. El cambio en las condiciones crediticias todavía no fue informado por el área de Comunicación de la entidad, que -dijo Caballero- la repondrá la próxima semana.

“La línea de crédito hipotecario está activa. Tenemos también para compra de lotes, porque queremos recalibrar la línea para fortalecer construcción, antes había sido más para compra de unidades usadas”, precisó el funcionario. Las tasas son del 6 al 8% sobre UVA, dependiendo de las condiciones del tomador. Por caso, son más bajas para quienes tienen cuenta-sueldo en la propia entidad.

El aumento de tasas pasivas impactó en todas las líneas de crédito, no solo los hipotecarios. “Cambió el costo de financiamiento, las tasas de referencia (Badlar y Tamar), “estuvieron volando”, explicó Caballero, quien agregó que también monitorean la evolución de la morosidad y evalúan un plan para refinanciar saldos de tarjetas de crédito mediante estiramiento de plazos y reducción de tasas para los morosos de mayor plazo. “El Banco no escapa lo que le pasa al resto”, explicó.

El Banco Ciudad, en tanto, pausó sus líneas hipotecarias “para redefinirlas y retomar la oferta en los próximos días”. En agosto la entidad concedió 400 créditos y durante la “pausa” procesará unos 600 trámites ya iniciados y pendientes de aprobación, a los que se les respetará las condiciones establecidas en el inicio del trámite.

“Hay un alto ritmo de escrituras y desembolsos diarios”, dijeron desde la entidad porteña, que desde mayo concedió poco más de $252.000 millones en 2.800 créditos hipotecarios UVA. La tasa de interés de la “línea general” era hasta ahora de UVA + 9,9% de Tasa Nominal Anual (TNA) para compra en el Área Metropolitana y en localidades del interior donde la entidad tiene presencia, como Córdoba capital y Río Cuarto, Mendoza, Tucumán y Salta. Son líneas para compra de primera o segunda vivienda. Otra línea, más barata (UVA + 4,5%) apunta a zonas o “polígonos” en el sur y en el microcentro de la CABA.

Además, el Ciudad trabaja en desarrollar una línea de crédito para compra en pozo vía el sistema de “hipoteca divisible”, recientemente reglamentado. Funcionaría empalmando una primera etapa de crédito personal y una segunda de crédito hipotecario, destinadas a los compradores finales. El plazo de las líneas hipotecarias es de hasta 20 años.

En suma, los bancos están en proceso de revisión y cambio de condiciones de sus líneas en un contexto de volatilidad financiera cuya duración y profundidad dependerá en buena medida de los próximos resultados electorales, empezando por los de este domingo en la provincia de Buenos Aires.

Últimas Noticias

Vacaciones, indemnización y licencias por enfermedad: qué cambios prevé el proyecto oficial de reforma laboral

Infobae accedió al documento que discute el Consejo de Mayo, que redefine reglas centrales del empleo y suma nuevos mecanismos para ordenar vínculos del trabajo. Todos los detalles sobre tres ejes claves de la propuesta del Poder Ejecutivo

Vitalik Buterin, fundador de Ethereum: “Hace cinco años era ‘Argentina podría estar mejor’; ahora es ‘Argentina está mejorando’”

El referente de la tecnología blockchain llegó a Buenos Aires para Devconnect, donde analizó la escena local de desarrolladores, la transformación del mercado y su perspectiva sobre la gestión de la libertad individual en el entorno cripto mundial

Analistas advierten sobre la vulnerabilidad del esquema cambiario por la mínima brecha entre el dólar mayorista y el techo de la banda

La diferencia de menos de $100 plantea riesgos ante posibles shocks internos o externos. En la última semana la cotización se ubicó por debajo del umbral de $1.500 que el ministro Luis Caputo consideró adecuado

Dos bancos subieron las tasas de sus créditos hipotecarios UVA: cuánto cobra cada entidad en noviembre

Los entes bancarios siguen ajustando sus números en función de la demanda, las expectativas inflacionarias y las estrategias de sus competidores

El Tesoro de Estados Unidos confirmó que transfirió USD 872 millones a la Argentina para pagarle al FMI

Los datos fueron confirmados oficialmente por la Secretaría norteamericana. El respaldo financiero de la gestión de Donald Trump a Javier Milei fue clave para que el gobierno argentino afrontara la escasez de reservas